社会保険とは、私たちの生活を保障することを目的としたもので、万が一の事故に備えるための公的な保険制度です。しかし複数の制度で構成されているため、分かりにくい点も多々。それぞれの制度について加入要件などを正しく理解しなくてはなりません。

そこで、

- 社会保険とは何か

- 社会保険の種類

- 加入条件や手続き

- 加入のメリット

- 適用拡大

など、さまざまな角度から解説します。

目次

1.社会保険とは?

社会保険とは、「健康保険」「厚生年金保険」「介護保険」「労災保険」「雇用保険」の5つの制度で構成される保障制度です。会社員や公務員の疾病や高齢、介護や失業、労働災害といったリスクに備えるための制度で、保障対象になった場合、一定の給付が行われます。社会保険の加入は、安定的な生活と安心につながるのです。

狭義の社会保険

狭義では「健康保険」「厚生年金保険」「介護保険」の3つまとめて社会保険、「雇用保険」「労災保険」の2つまとめて労働保険と表現する場合があります。こちらでは狭義の社会保険の概要をご紹介いたします。

健康保険

健康保険とは、病気やケガをした際の負担を減らすための保険です。健康保険にはいくつかの種類があり働き方等によって加入する保険が異なりますが、すべての国民が公的医療保険に加入するという「国民皆保険制度」があるため、必ずいずれかの健康保険に加入する必要があります。

医療費の自己負担は原則3割で、小学生未満や70~74歳は2割、75歳以上は1割負担となっています。もし健康保険に加入していない場合は、治療にかかった費用をすべて負担しなければなりません。

また出産や死亡時における手当金の支給も健康保険の機能の1つです。このように健康保険は様々な面から被保険者の生活をサポートしているのです。

介護保険

介護保険とは、介護が必要だと認定された被保険者が少ない負担で介護サービスを受けられる保険です。健康保険に加入している40歳以上の被保険者に加入の義務があります。介護保険料は、健康保険料とともに毎月納める必要があります。

基本的にサービスを利用できるのは65歳以上の人であり、65歳未満でサービスを利用できるのは、特定疾病に該当する場合のみです。

介護保険制度とは? 仕組みや保険料、申請方法をわかりやすく

介護保険とは、要支援または要介護認定を受けた人が必要な介護サービスを受けられる給付制度です。40歳になると自動的に介護保険の第2号保険者となり、介護保険料の支払いが開始します。

今回は介護保険について...

厚生年金保険

厚生年金保険とは、会社員や公務員などの被保険者が加入できる年金制度です。保険料を納めることで、国民年金に上乗せする形で将来受け取れる年金額を増やすことができます。

また障害を負ってしまった際に年金が受給できたり、被保険者が死亡した際に残された遺族に対して、年金が支給されるといった保障があります。

なお厚生年金保険料には国民年金保険料が含まれており、国民年金に上乗せする形で年金が受け取れるのはこれが理由です。

厚生年金とは? 保険料、メリット、加入条件

厚生年金とは、会社員や公務員が加入する公的年金のことです。毎月の給料から引かれる厚生年金について、加入条件やメリット、保険料額などについて詳しく解説します。

1.厚生年金とは?

厚生年金とは、国が定...

タレントマネジメントシステム「カオナビ」ならコストを抑えて人事労務管理を効率化!

●紙やExcelの帳票をテンプレートでペーパーレス化

●給与明細の発行や配布がシステム上で完結できる

●年末調整の記入や書類回収もクラウドで簡単に

●人材情報の一元化・見える化で人材データを活用できる

●ワークフローで人事評価の運用を半自動化できる

⇒詳しくはこちらから

面倒な入退社手続きは「労務管理システム」で楽に!

・労務管理システムで解決できる問題がわかる

・導入の効果やメリットがわかる

・効率化できる入退社業務の具体例がわかる

無料の解説資料をダウンロード⇒こちらから

2.社会保険の目的と仕組み:相互扶助

社会保険の理念である相互扶助とは、「一人は万人のために、万人は一人のために」という理念、考え方のこと。

社会保険は、この相互扶助の理念に基づき、「いつどこで誰が」遭遇するか分からない万が一のために、お互いに資金を出し合ってともに助け合うために設計された制度です。

社会保険は、国民の生活保障が目的で設立された公的保険制度で、保険料だけでなく、国庫負担金などで運営されています。

2025年4月から大幅改正!育児介護休業法の把握はできていますか?

「法改正ガイド」で、改正のポイントや対応すべき内容をチェックリストで確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

3.社会保険の加入条件

企業における厚生年金保険や健康保険といった、いわゆる社会保険には加入条件があります。

社会保険への加入を希望する場合、まず勤務先の会社が社会保険制度に加入しているかどうかの確認が必要です。勤務先の会社が社会保険制度に加入していない場合、希望者も社会保険に加入できません。

勤務先の会社が社会保険適用事業所だった場合、個々の労働者は社会保険の加入要件をクリアしているかどうか確認します。加入要件を満たしていれば、社会保険制度に加入することになります。

社会保険の加入条件とは?【わかりやすく】健康保険、強制加入

「社会保険」には、加入するための条件があります。加入条件や、加入せずに手続きを怠っていたときの罰則などについて見ていきましょう。

1.社会保険の加入条件とは?

社会保険とは、日常で起こるさまざまなリ...

適用事業所の要件

会社が社会保険適用事業所になるためには、国や法人の事業所、個人事業所のうち一部の業種を除いた常時5人以上の従業員を雇う事業所であるという要件をクリアしなくてはなりません。この要件に適合する場合、強制適用事業所となります。

また、個人事業所で常時5人未満という場合でも、社会保険適用事業所となることができます。ただしこの場合、社会保険への加入は任意となるのです。

- 強制適用事業所

- 任意適用事業所

①強制適用事業所

強制適用事業所とは、社会保険に必ず入らなければならない事業所のこと。強制適用事業所は、業種を問わず従業員が1人でもいれば、事業主や労働者の意思かかわらず社会保険に必ず加入する決まりとなります。

具体的な例を挙げると、

- 国

- 地方公共団体

- 株式会社など法人

などで、ここでいう法人には、

- 私法人

- 公益法人

- 営利法人

- 社団法人

- 財団法人

などがあります。どのような法人形態でも事業内容でも制限はなく、そのすべてが強制的に社会保険に加入することになるのです。また、ここでいう法人には、事業主のみの場合も含まれます。

②任意適用事業所

強制適用事業所とは別に、任意適用事業所と呼ばれる事業所もあります。任意適用事業所とは、社会保険への加入が強制ではなく、任意で認められている事業所のこと。

- 強制適用事業所でない事業所

- 厚生労働大臣の認可を受ける

これらが要件となって、社会保険への任意加入が認められます。任意適用事業所に認可されると、労働者も社会保険に加入できます。

なお、社会保険に加入するには、加入者となる従業員の2分の1以上の同意を得たうえで申請しなくてはなりません。手続き漏れで申請が滞らないように注意してください。

従業員の加入条件

従業員の加入条件には、

- 2カ月以上の雇用見込みがある

- 労働時間が正社員の4分の3以上である

といった条件があります。また、被用者は一般と日雇いとで2つの被保険者に分かれており、それぞれに要件があるのです。

- 一般の被保険者

- 日雇特例被保険者

①一般の被保険者

一般の被保険者とは、「強制適用事業所、任意適用事業所を問わず社会保険適用事業所で働き、給与を受け取っている」「70歳未満」という要件を満たしている者のこと。

どのような人が一般の被保険者に該当するか具体例を挙げると、

- 正社員

- 試用期間中

- 短時間就労者

- パートタイム労働者

- アルバイト

- 契約社員

などがあります。これらから労働形態を問わないことが分かるでしょう。また、経営者の立場にある者や労働組合に属している者、たとえば、

- 法人の代表者

- 役員

- 労働組合専従者

なども、社会保険適用事業所で働き70歳未満であるという要件を満たす場合には、社会保険の一般の被保険者として社会保険に加入することになります。

パート・アルバイトの加入条件

パート・アルバイトが社会保険に加入する場合は、次の条件を満たしている必要があります。

- 週の所定労働時間が20時間以上

- 賃金月額が8.8万円以上

- 2ヶ月以上の勤務の見込みがある

- 学生ではない

- 従業員数101人以上の企業(2024年10月からは51人以上の企業)

②日雇特例被保険者

日雇特例被保険者とは、「強制適用事業所、任意適用事業所を問わず社会保険適用事業所で働き、給与を受け取っている」「臨時で雇用されている」という要件の者のこと。

通常、社会保険適用事業所に勤務していれば一般の被保険者として社会保険に加入しますが、臨時に雇用されるという要件が付くと、日雇特例被保険者として社会保険に加入することになるのです。

ここでいう、臨時の雇用を具体的に見てみると、

- 1カ月以内の期間で雇用される日雇労働者

- 2カ月以内の期間で雇用される者

- 4カ月以内の季節的業務で雇用される者

- 半年以内の臨時的事業による事業所で雇用される者

となっています。なお、日雇特例被保険者が加入できるのは、「健康保険制度」「介護保険制度」のみです。社会保険といった場合、健康保険と厚生年金保険をセットで考えますが、日雇特例被保険者の場合、厚生年金保険は加入対象外となる点に注意してください。

労務管理システムで、面倒な入退社手続きはどれくらい楽になる?

「入退社手続きガイド」で、労務管理システム導入のメリットをわかりやすく!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

4.社会保険(健康保険等)と異なる雇用保険の加入条件

雇用保険の適用事業所の要件は、社会保険とは異なります。雇用保険の場合、業種や規模を問わず会社を立ち上げ、1人でも労働者を雇った場合、雇用保険への適用が義務付けられているのです。

農林水産業など一部の例外を除き、労働者を雇用しているすべての事業所が適用事業所に該当するため、当該労働者を雇った日の翌日から10日以内に適用事業所設置届をハローワークへ提出しなければなりません。

被用者の要件

雇用保険の被用者の要件も、社会保険とは異なる要件が定められています。

雇用保険の場合、

- 休憩時間を除く所定労働時間が1週間で20時間以上(日雇特例被保険者を除く)

- 雇用見込みが継続して31日以上

- 学生ではない

という要件を満たせば、本人の意思に関わりなく雇用保険被保険者となるのです。

- 同一事業主の適用事業所に65歳以降も継続雇用されていれば、年齢を問わず被保険者になる

- 株式会社の代表取締役や取締役などの役員は被保険者とはならない

という点にも注意が必要です。

雇用保険とは? 加入条件、給付の種類、保険料の計算方法を解説

「雇用保険」とは、労働者が失業や休業したときでも安心して暮らせるように、経済的なサポートを提供する公的保険制度です。企業は、労働者を雇用する場合、雇用保険の加入手続きをしたり、従業員に代わって雇用保険...

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

5.社会保険に加入するメリット

企業の社会保険に加入するメリットは4つです。

- 老齢年金が増える

- 障害年金と遺族年金が増える

- 傷病手当金や出産手当金を受給できる

- 保険料の半分を会社が負担する

①老齢年金が増える

1つ目は、老齢年金が増えること。

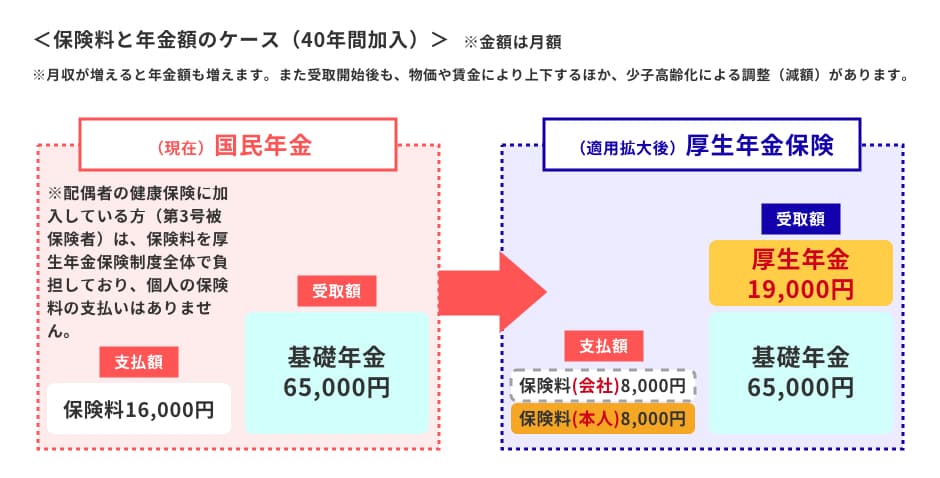

社会保険に加入した場合、「全国民共通の基礎年金」「在職中の給与額に基づき算出された報酬比例分の厚生年金」の両方を受け取ります。つまり国民年金に加入している人より厚生年金保険に加入している人のほうが、年金の受け取り金額が増えるのです。

政府広報オンライン『パート・アルバイトの皆さんへ 社会保険の加入対象が広がっています。』参考

具体例

具体的に、

- 厚生年金保険に40年間加入

- 毎月8千円の保険料を納めた

というケースで考えてみましょう。

- 賃金

- 物価

- 少子高齢化

などで年金額が上下することもありますが、この場合の将来受け取る年金額は、基礎年金である6万5千円に1万9千円をプラスした合計金額になります。

| モデルケース(月収8万8千円) | 保険料 | 増える年金額(目安) |

|---|---|---|

| 40年間加入 | 月額8,000円/年間96,000円 | 月額19,300円/年間231,500円×終身 |

| 20年間加入 | 月額8,000円/年間96,000円 | 月額9,700円/年間115,800円×終身 |

| 1年間加入 | 月額8,000円/年間96,000円 | 月額500円/年間5,800円×終身 |

②障害年金と遺族年金が増える

2つ目は、障害年金と遺族年金が増えること。

被保険者が、障害要件を満たす障害になったもしくは死亡したという場合、「障害基礎年金に障害厚生年金がプラスされる」「遺族基礎年金に遺族厚生年金がプラスされる」ことになります。

つまり、障害や死亡といった保険事故に関しても、国民年金より年金額が増加するのです。

③傷病手当金や出産手当金を受給できる

3つ目は、傷病手当金や出産手当金を受給できること。

- 業務外の理由による病気

- 業務外の理由による怪我

- 出産

などの理由で仕事に就くことができなかった場合、生活が困窮してしまうでしょう。

そこで、これらが理由で会社を休まなければならない場合には、「傷病手当金」「出産手当金」が支給されるのです。支給額は賃金の3分の2程度で、支給期間は支給開始日から最長1年6カ月とされています。

傷病手当金とは? 受給条件、支給日・期間、金額の計算方法

傷病手当金とは、業務外の傷病で就労できなくなった人の生活を支えるための公的保障制度です。支給条件、申請方法、支給金額などについて解説します。

1.傷病手当金とは?

傷病手当金とは、健康保険の被保険者...

出産手当金とは? 支給条件、振込日、計算・申請方法を簡単に

出産手当金とは、健康保険に加入する被保険者が出産のため休業した期間に支給される給付金で、日額は標準報酬月額の平均÷30×2/3で計算します。産前42日・産後56日の計98日間が対象で、総額は約43万〜...

④保険料の半分を会社が負担する

4つ目は、保険料の半分を会社が負担すること。国民年金と国民健康保険、両制度において、それぞれの保険料は被保険者が全額を自己負担します。

一方、健康保険と厚生年金保険では、保険料額を被保険者と会社の両者で折半して負担するのです。被保険者の保険料負担が半分になることは、大きなメリットといえるでしょう。

・年金額の増額

・各種年金、各種手当金の支給

・保険料の負担軽減

などがあります

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

6.社会保険の加入手続きの方法

社会保険へ加入する際の手続きの流れを確認しておきましょう。

事業所が新たに社会保険適用事業所になる場合、強制適用事業所は会社設立から5日以内、任意適用事業所は従業員の半数以上の合意を得た後、下記の書類を日本年金機構へ提出します。

- 健康保険・厚生年金保険新規適用届

- 被保険者資格取得届

- 被扶養者(異動)届

- 保険料口座振替納付(変更)申出書

- その他添付書類

労働者の採用や被扶養者の増減に関しては、

- 労働者の採用日から5日以内に健康保険・厚生年金保険被保険者資格取得届

- 被扶養者の増減の事実発生から5日以内に健康保険被扶養者者(異動)届

を日本年金機構へ提出します。

具体的な提出先は、

- 事業所の所在地を管轄する年金事務所

- 都道府県ごとの事務センター

提出方法は、持参・郵便・電子申請などがあります。適用事業所になったり労働者を雇用したりした場合には、速やかに手続きを行いましょう。

健康保険・厚生年金保険の手続き

健康保険や厚生年金保険への加入の手続きは、事業主が「健康保険・厚生年金保険被保険者資格取得届」を年金事務所に提出して行います。そのため、労働者個人で手続きを行う必要はありません。

| 保険名 | 加入手続き方法 | 期限 | 届出・申告先 |

|---|---|---|---|

| ・健康保険 ・厚生年金保険 |

「被保険者資格取得届」の届け出 | 事実の発生から5日以内 | 所轄の年金事務所 |

雇用保険の手続き

雇用保険の手続きは、

- 事業所が雇用保険適用事業所に該当した場合、保険関係成立日から10日以内に保険関係成立届を所轄労働基準監督署へ届け出る

- 労働者を雇用した場合には、雇用保険被保険者資格取得届を資格取得の事実があった日の翌日から10日までの間に所轄のハローワークへ提出する

などが必要です。

| 保険名 | 加入手続き方法 | 期限 | 届出・申告先 |

|---|---|---|---|

| ・雇用保険 ・労災保険 |

「保険関係成立届」の届け出 | 保険関係成立日から10日以内 | 所轄の労働基準監督署 |

| 「雇用保険被保険者資格取得届」の提出 | 資格取得の事実があった日の翌月10日まで | 所轄の公共職業安定所(ハローワーク) | |

| (農林漁業・建設業などの場合) | |||

| 雇用保険 | 「保険関係成立届」の届け出 | 保険関係成立日から10日以内 | 所轄の公共職業安定所(ハローワーク) |

| 「雇用保険被保険者資格取得届」の提出 | 資格取得の事実があった日の翌月10日まで | ||

| 労災保険 | 「保険関係成立届」の届け出 | 保険関係成立日から10日以内 | 所轄の労働基準監督署 |

7.健康保険と国民健康保険の違い

国民皆保険制度が導入されている日本の国民は、必ず何らかの公的医療保険に加入しなければなりません。公務員など特殊な例を除いて健康保険組合に加入していない場合、一般的には国民健康保険に加入します。

そんな健康保険と国民健康保険の違いを見てみましょう。

①加入対象者

1つ目は、加入対象者。健康保険の加入者が、法人企業勤務の会社員であるのに対し、国民健康保険の加入対象者は

- 健康保険や共済組合に加入していない人

- 扶養に入っていない学生

- 年金受給者

- 自営業者

などになります。

- 法人企業に勤務していた会社員が会社を退職した

- 海外から帰国した際、他の健康保険に加入することができない

といった場合も、国民健康保険に加入する必要があります。

②加入する団体

健康保険に加入する際の加入団体は、

- 勤務している企業が中小企業の場合:協会けんぽ

- 大企業で健康保険組合に加入している場合:健康保険組合

になっており、それぞれ所属する企業の健康保険に加入します。

一方、国民健康保険に加入する場合、加入団体は住まいのある各市区町村になるのです。住んでいる住所地を管轄している市役所や区役所などに出向き手続きを行います。

③扶養の有無

健康保険と国民健康保険には、加入対象者や加入団体などに違いがありますが、両者を最も大きく隔てるものは何でしょう?それは扶養の有無です。

健康保険では、被保険者が扶養している配偶者や親といった親族を被扶養者として扶養に入れることができます。被扶養者が何人いても、被保険者の健康保険料は変わりません。

一方、国民健康保険では、扶養もしくは被扶養者といった概念そのものが存在しません。つまり、夫婦で加入する場合、夫婦2人がそれぞれ被保険者になるのです。扶養の有無は、健康保険と国民健康保険の大きな違いといってよいでしょう。

扶養とは?【意味を簡単に】扶養を受ける、読み方、条件

扶養とは、経済的に自立していない親族を経済的に養うこと。税金や社会保険などの扶養控除や、メリット・デメリットなどについて詳しく解説します。

1.扶養とは?

扶養(ふよう)とは「経済的に自立していない親...

④保険料の計算

健康保険と国民健康保険では、保険料の算出方法にも違いがあります。健康保険の保険料算出にあたって重要なのが、被保険者本人の収入や年齢です。

保険料の基本は、収入をもとに算出します。

- 基本給

- 通勤手当

- 残業手当

- 住宅手当

などを合算した標準報酬月額を計算し、その標準報酬月額に応じた保険料を算出するのです。

また、被保険者が40歳以上64歳以下だった場合、介護保険料が加算される第2号被保険者に該当するため、通常の健康保険料に介護保険料をプラスした金額が健康保険料となります。

この健康保険の保険料は、被保険者1人で負担するものではなく、事業所と被保険者が折半する形で支払います。

一方、国民健康保険の保険料の計算は、世帯単位で決定するのです。世帯に属する加入者ごとに「医療分」「支援分」「介護分」の分野でそれぞれ所得割額と均等割額を計算し、加入者ごとの保険料を算出します。

その後、加入者ごとの保険料を合算して世帯の保険料を算定し、その世帯の世帯主に被保険者全員の合算した保険料を請求するのです。

⑤その他

健康保険の制度にはある給付でも、国民健康保険の制度にはない給付があるため、この点にも違いがあります。

その給付とは、

- 傷病手当金

- 出産手当金

です。

傷病手当金とは、病気やケガなどで働けなくなった際、収入の3分の2が支給開始された日から最長1年6カ月支給される給付のこと。支給開始は、傷病のため会社を連続3日休んだ後の4日目からで、目的は休業中の被保険者および被扶養者の生活を保障することです。

もうひとつの出産手当金は、産前産後計98日間、収入の3分の2が支給されるという制度のこと。出産のため会社を休んだ間の生活保障を目的としています。国民健康保険には、これらの制度はありません。

2025年4月から大幅改正!育児介護休業法の把握はできていますか?

「法改正ガイド」で、改正のポイントや対応すべき内容をチェックリストで確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

8.健康保険と国民健康保険の切り替え方

健康保険と国民健康保険を切り替える際には、手続きが必要です。

そもそも、健康保険と国民健康保険では、加入対象者や加入団体が異なります。就職したり独立したりといった雇用環境に変動があった場合には、

- 国民健康保険から健康保険へ

- 健康保険から国民健康保険へ

といった具合に保険の切り替え手続きを行う必要があるのです。

国民健康保険から健康保険に切り替える場合

国民健康保険から健康保険に切り替える場合とは、健康保険適用事業所に正社員としてもしくは正社員並みの労働時間で労働契約を結んで就職をした状況です。

当該労働者は、まず、住まいの市区町村で国民健康保険脱退の手続きを行います。就職先の企業は、国民健康保険の脱退に関する手続きは行いませんので、当該労働者自らで手続きしなければならないのです。

窓口に持参するものは下記の通り。

- 新しく加入した健康保険の保険証

- 今まで使用していた国民健康保険の保険証

- 印鑑

新しい健康保険への加入を証明するためにも、発行された健康保険証の持参を忘れないでください。

また就職した企業側が行う手続きに、当該労働者の社会保険加入の手続きがあります。企業側は「健康保険・厚生年金保険 被保険者資格取得届」を日本年金機構へ提出することで、健康保険と厚生年金、両方の手続きを同時に実行できるのです。

「健康保険・厚生年金保険 被保険者資格取得届」には、被保険者と被扶養者双方の氏名や生年月日、基礎年金番号などを記載する箇所があります。あらかじめ書類を当該労働者に提出してもらっておくとよいでしょう。

健康保険から国民健康保険に切り替える場合

健康保険から国民健康保険に切り替える場合には何があるでしょう。会社を退職した場合などが該当します。

健康保険を脱退する手続きは企業側が行います。企業は「健康保険・厚生年金保険 被保険者資格喪失届」を日本年金機構に提出し、その際、当該労働者及び当該労働者の被扶養者

の保険証を一緒に返却します。

労働契約が終了する直前に有給休暇を消化するケースも珍しくありません。そのため、保険証の返却がスムーズにいかない場合も考えられます。労働者が退職する際には、保険証の返却方法について事前に確認しておきましょう。

一方、労働者は住まいの市区町村に出向き、国民健康保険加入の手続きを自ら行います。注意したいのは、社会保険の資格喪失日は退職日の翌日であり、国民健康保険の手続きが遅れても、社会保険資格喪失日の翌日から国民健康保険料が自動的に発生する点。

手続きに必要な下記を持参し、速やかに手続きを行ってください。

- 企業もしくは協会けんぽから交付される資格喪失証明書

- 本人確認書

- 印鑑

- 保険料を口座引き落としにする場合には通帳や印鑑

健康保険の任意継続とは?

健康保険には、任意継続という制度があります。

任意継続とは、「社会保険の資格喪失日の前日までに継続して2カ月以上の被保険者期間がある」「社会保険の資格喪失日から20日以内に申請」といった条件をクリアした際、退職後国民健康保険への加入く、最長2年間は社会保険を任意で継続できるという制度。

任意継続の制度を利用したい場合は、社会保険の資格喪失日から20日以内に協会けんぽなど健康保険加入団体に「健康保険任意継続被保険者資格取得申出書」を提出しましょう。任意継続の場合、退職時の標準報酬月額に基づいて保険料が決定します。

その際、

- 保険料には上限が設けられている

- 介護保険第2号被保険者に該当するようになるなど一部の例外を除き、原則2年間保険料は変わらない

- 被扶養者の保険料はかからない

- 納付した保険料の全額が確定申告の社会保険料控除対象になる

といった特徴があります。注意したいのは、退職したために保険料を事業所と折半することができなくなる点。よって、国民健康保険と同様、任意継続の保険料は被保険者の全額負担となるのです。

・加入対象者

・加入団体

・各種手当

・任意継続

などの面で違いがあります

2025年4月から大幅改正!育児介護休業法の把握はできていますか?

「法改正ガイド」で、改正のポイントや対応すべき内容をチェックリストで確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

9.社会保険と雇用保険(労働保険)の違い

社会保険制度の中には、社会保険と雇用保険が存在します。2つに共通する特徴は、

- どちらも社会保険制度のひとつである

- 従業員の生活の一部を保障する

しかし、両者の目的や保障内容を具体的に見てみると、全く性質が異なります。

社会保険は、

- 健康保険

- 年金保険

2つで構成されていますが、雇用保険は、

- 企業の倒産や自己都合退職などで失業した際に受け取ることができる基本手当

- スキルアップのために支給される教育訓練給付

などに象徴されるように、

- 労働者が一時的に就労できなくなった場合

- 仕事が見つからない場合

のための保険となっています。

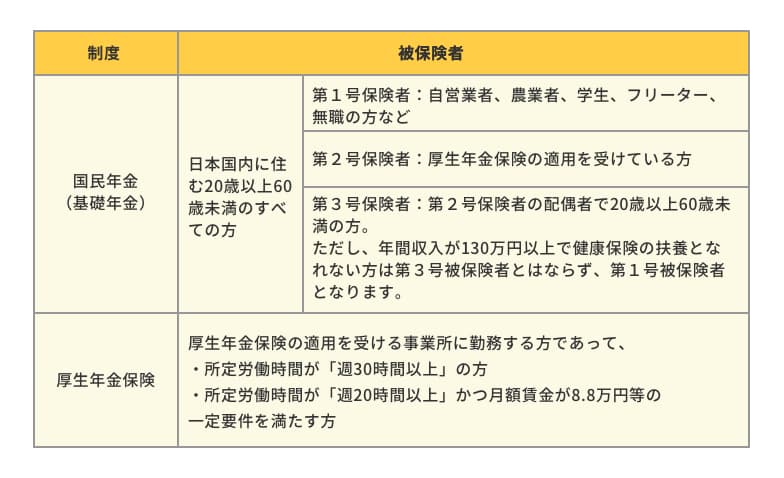

10.国民年金と厚生年金の違い

公的年金制度の中でも多くの国民が加入しているのが、国民年金と厚生年金です。

国民年金の加入対象者は、自営業者や農業者、学生やフリーターなども含めた、日本国内に住んでいる20歳以上60歳未満の人で、加入者は第1号被保険者と呼ばれます。

厚生年金の加入対象者は、厚生年金保険の適用を受ける企業に勤務している人で、加入者は第2号被保険者と呼ばれるのです。国民年金と厚生年金のほかに、それぞれの制度に年金を上乗せする私的年金があります。

政府広報オンライン『パート・アルバイトの皆さんへ 社会保険の加入対象が広がっています。』参考

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

11.社会保険の適用拡大

社会保険の適用範囲やその条件は徐々に変化していっています。これまでの動きを確認してみましょう。

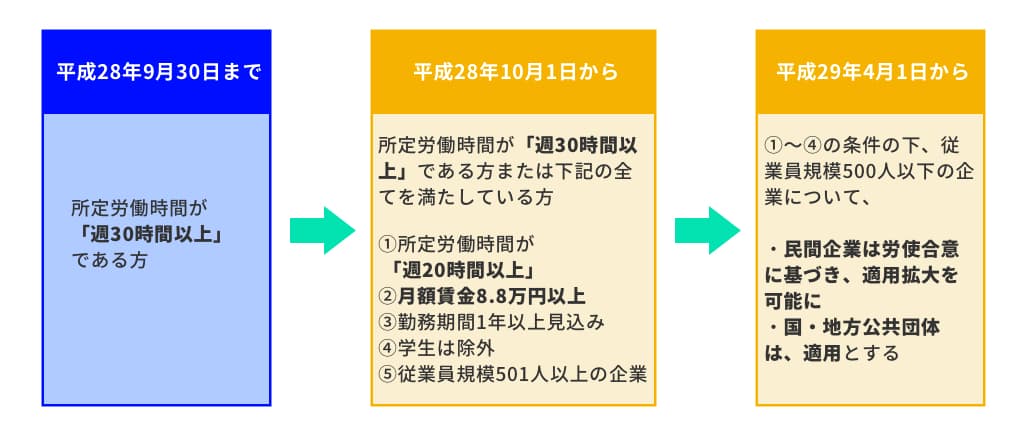

平成28年(2016年)10月からの適用拡大

- 従業員501人以上の事務所

- 週20時間以上の就労

- 月額賃金が8.8万円以上

- 1年以上勤務見込みがある

- 学生ではない

といった要件を満たした者が、新たな社会保険加入者となりました。

平成29年(2017年)4月からの適用拡大

平成29年4月の適用拡大では、

- 従業員500人以下の事務所

- 労使の合意がある場合

には、会社単位で社会保険に加入できるようになっています。

また、国や地方公共団体も社会保険の適用となりました。社会保険の加入対象者を広く集めることで社会保険の地盤を強化し、相互扶助を磐石なものとする施策が図られたのです。

政府広報オンライン『パート・アルバイトの皆さんへ 社会保険の加入対象が広がっています。』参考

令和4年(2022年)10月からの適用拡大

さらに令和4年の10月には、年金法の改正により

- 従業員101名以上の事務所

- 週20時間以上の就労

- 月額賃金が8.8万円以上

- 2ヶ月以上勤務見込みがある

- 学生ではない

の条件を満たす場合に、社会保険の加入が可能となりました。

令和6年(2024年)10月からの適用拡大

また令和6年10月には、さらに条件が緩和され、従業員数の要件が101名以上から51名以上に変更となり、さらに社会保険の適用拡大が拡大される予定です。

12.日本の社会保険の基礎知識

日本の社会保険の基礎知識である、

- 社会保険制度

- 国民皆保険

- 財源

などについて説明しましょう。

社会保障制度のひとつ

日本の社会保険制度は、

- 保険料を支払うことで、保険事故が起こった際に給付を受けられる社会保険

- 社会的困窮者に一定水準の生活保障を行う社会福祉

- 生活保護法に基づいて高齢者など困窮者にサービスを提供する公的扶助

- 予防接種など感染症対策や各種健康診断、ペットの保護管理などを行う保健医療、公衆衛生

の4分野に分かれています。その中でも私たちの生活に一番身近な存在が社会保険です。

社会福祉とは?

社会福祉とは、高齢者や障害者、児童や母子など、社会的に困窮している人に対して行う支援のこと。各種福祉法に基づいた一定水準の生活保障を行います。

公的扶助とは?

公的扶助では、生活保護法に基づいて困窮者に対し、生活や教育、住宅や医療、介護などで必要な金額を生活保護費として支給します。

保健医療・公衆衛生とは?

保健医療・公衆衛生は、国民の健康維持や予防、環境衛生などを整えるためのもの。乳幼児の予防接種やがん検診などの健康診断、ペットの保護、管理など、保健、医療、衛生の分野でサービスを提供します。

国民皆保険

国民皆保険とは何らかの医療保険にすべての国民を加入させようという制度のこと。日本における国民皆保険は、1961年に行われた国民健康保険法(昭和33年法律第192号)の改正によって確立しました。

国民皆保険の目的は、病気や怪我といった保険事故に遭遇しても安心して医療を受けられること。そのため、国民がお互いに保険料を出し合い、お互いを助け合おうという相互扶助の精神が根底にあるのです。

特筆すべき日本の国民皆保険の特徴は、

- 国民全員を公的医療保険で保障している

- 医療機関を自由に選択できる

- 安価な医療費で高度な医療を受けることができる

- 皆保険維持のために公費を投入している

といった点。国民皆保険は、同じく1961年に開始された国民皆年金と共に、現在の日本における社会保障制度の根幹となっています。

財源

社会保険の主な財源は、保険料や国庫負担金です。

- 保険料:被用者保険において被保険者本人、事業主の双方で負担しているもの

- 国庫負担金:被保険者や事業主の保険料負担を軽減させるために国や地方公共団体などが一部の費用を負担しているもの

社会保険のような制度では、低所得者も含めた母集団を形成することで相互扶助や社会連帯といった大きなまとまりを作り出すことを目的としています。

また社会保険の中には、医療保険や介護保険に関して、被保険者が保険を利用する際に一部負担金を支払っている場合もあるのです。しかし、社会保険の財源のベースとなるのは、保険料などの国民負担と公費であることに違いはありません。

結果、少子高齢化社会の日本においては、社会保険に関する公費負担が重くのしかかっているといえるのです。たとえば、日本の総税収に占める割合は2012年で41.6%。この数字をOECD平均である26.2%と比較すれば分かる徹り、大きな負担となっています。

このように大きく膨らむ社会保険の財源を今後どのように確保していくか、これはわが国日本が抱える大きな問題といえるでしょう。

13.社会保険についてよくある質問

【労務管理もタレントマネジメントもコスパよく】

カオナビならコストを抑えて労務管理・タレントマネジメントを効率化!

●紙やExcelの帳票をテンプレートでペーパーレス化

●給与明細の発行や配布がシステム上で完結できる

●年末調整の記入や書類回収もクラウドで簡単に

●人材情報の一元化・見える化で人材データを活用できる

●ワークフローで人事評価の運用を半自動化できる