適切な人件費の管理はできていますか?

給与システムとの連携で、経営を圧迫する人件費も楽々管理!

⇒【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

人件費は、企業活動において重要な経費の一つで、健全な経営を語る上で欠かせません。人件費は、労働した分の対価としてかかる給与などの費用と捉えられがちですが、それ以外の手当なども含まれるのです。

- 人件費という言葉の意味

- 人件費の種類や分類

- 人件費の範囲

- 人件費に関する分析方法と活用方法

など、人件費をさまざまな角度から考察しましょう。

目次

⇒サービス資料の無料ダウンロードはこちら

1.人件費とは?

人件費とは企業の経費の中で、労働に対して支払われる給与や各種手当てなどのこと。人件費に含まれるものは、

- 給与や各種手当

- 賞与

- 退職一時金や退職年金の引当金

- 社会保険料や労働保険料の企業負担分である法定福利費

- 慶弔金や社員旅行費などの福利厚生費

- 現物支給されている通勤定期券代や社宅の費用

などがあり、範囲は幅広いと分かります。人件費を正確に把握しておかないと経営判断に誤りが生じることも。人件費の意味はしっかりと押さえておきましょう。

【人件費管理で悩んでいませんか?】

●最低賃金の上昇によって、どんどん人件費が圧迫されている

●自社における適切な人件費のバランスがわからない

●情報が分散しており、整理するのがめんどくさい

●どの部分の費用が削れるのかがわからない

「カオナビ」なら、給与管理システムと連携することで人件費を楽々管理できます!

部下を育成し、目標を達成させる「1on1」とは?

・1on1の進め方がわかる

・部下と何を話せばいいのかわかる

・質の高いフィードバックのコツがわかる

効果的に行うための質問項目集付き解説資料をダウンロード⇒こちらから

2.人件費の種類

人件費は、

- 現物給与総額:所定内賃金、所定外賃金、賞与・一時金

- 現物給与以外:退職金費用、法定福利費、法定外福利費、その他(人材採用費、教育研修費)

に分類できます。

①現物給与総額

現物給与総額とは毎月支払われている給与や年数回の賞与を合計した額のこと。詳しく見ると、

- 所定内賃金

- 所定外賃金

- 賞与・一時金

の3つの要素から構成されています。

所定内賃金、所定外賃金

所定内賃金とは、毎月支払われている基本給などのことで、所定外賃金とは、残業や休日出勤をした場合に支払われる賃金のことです。所定外賃金は、所定内賃金をもとにして算出されるため、所定内賃金と連動して変わるという特徴があります。

たとえば、昇給などで所定時間内賃金を上げた場合、所定時間外賃金も連動して上がるのです。思わぬ人件費の増加につながりかねないので、昇給などに際しては慎重な検討が必要でしょう。

賞与、一時金

所定時間外賃金以外にも、所定時間内賃金に連動しているものがあります。たとえば、賞与や一時金と呼ばれている賃金でしょう。

賞与や一時金が「基本給の○カ月分」のように支給される場合では、所定時間内賃金の上昇が賞与や一時金にも影響を及ぼします。「現物給与総額」とは、毎月の賃金と賞与の合計金額ということも併せて認識しておきましょう。

賞与(ボーナス)とは? 支給時期や平均、手取りの計算方法を解説

賞与(ボーナス)とは、毎月の給与とは別に企業が従業員に支給する特別な報酬で、支給の有無・金額・回数・時期は企業の裁量で決まります。主な種類は基本給連動型・業績連動型・決算賞与の3つで、支給額から所得税...

②現物給与以外の人件費

現物給与以外の人件費には、

- 退職金費用

- 法定福利費

- 法定外福利費

- 採用費や教育研修費

などがあります。それぞれの中身について、簡単に説明しましょう。

退職金費用

現物給与以外の人件費には、

- 退職給付引当金

- 退職金掛金

などがあります。退職金額や退職年金額の算出方法は、就業規則や退職金規程などで取り決めることがほとんどです。人事担当者や経営や予算管理に関わる部署に所属する人は、自社がどのような退職金規程や退職年金制度を設けているのか、事前に把握しておかなければなりません。

法定福利費

人件費の中で意外と大きな部分を占めているのが、法定福利費です。法定福利費とは、健康保険、厚生年金保険、介護保険などの社会保険料と、労災保険や雇用保険などの労働保険料に関する事業主負担分のこと。

法律に基づいて一部、もしくは全部を雇用主である会社が負担するため、法定福利費と呼ばれています。

法定外福利費

人件費には、法定外福利費も含まれています。法定外福利費は、会社が任意で設定できるものです。たとえば、

- 社員の慰安旅行代

- レクリエーション費用

- 冠婚葬祭費用

- 社宅費用

- 社員食堂

- 財形貯蓄補助金

- 利子補給

- 自己啓発支援費用

などが該当します。内容は多岐にわたることも多いので、どれが人件費に含まれるのかきちんと把握しておきましょう。

その他(人材採用費、教育研修費)

退職金や退職年金、法定内福利費、法定外福利費に該当しないですが人材採用費や教育研修費など人件費に含まれるものもあります。これらの経費は企業会計上、人件費として計上しない場合もあるかもしれません。

しかし、人件費を広く解釈した場合、人材採用費や教育研修費も人件費の一部として考えることもできるのです。経費の使用目的などから、人件費になるかならないかを見極めましょう。

人的資本が重視されている中、採用や研修、教育へ投じる費用を拡大している企業も多いでしょう。人的資本の考え方でいえば人件費は「コスト」ではなく、人材への「投資」と捉えられます。

戦略的かつ明確に人材採用・教育の方向性を固めておくことが重要です。

人材管理システム「カオナビ」は、一元化された人材情報から優秀人材や組織に不足するスキルの可視化・分析により最適な人材採用・教育の実現をサポートします。

人件費を最適化しつつ、生産性の高い採用や育成を行いませんか?

カオナビの資料は⇒こちらから

3.人件費の分類方法

このように、人件費にはさまざまな経費項目が合算されており、これらは経営者または会社がコントロールできるかできないかを基準に分類することも可能です。

経営者や会社がコントロールできる人件費を把握できれば、経営判断の材料に使えます。

- 会社がコントロールできる人件費

- コントロールできない人件費

- 制度設計次第でコントロール可能な人件費

の3つに分けて考えてみましょう。

①会社(経営者)がコントロールできる人件費

経営者または会社がコントロール可能な人件費の代表的なものは、

- 人材採用費

- 教育研修費

で、どちらも費用を抑えて立案できる経費です。また、比較的コントロールしやすい経費に、

- 会社の業績や個人の成果に応じて支払われる賞与

- 会社が内容を任意に設定できる法定外福利費

があります。ただし、コントロールできると考えていても、就業規則で定めてある場合には労働条件とみなされますので、減額時には一定の手続きが必要です。

②会社(経営者)がコントロールできない人件費

経営者または会社がコントロールできない人件費とは社会保険料や労働保険料の事業主負担分である法定福利費です。それぞれ、法律によって定められている料率を乗じた金額の支払い義務があります。

医療費増加や年金財政のひっ迫により、今後、社会保険料率の増加が見込まれます。保険料率はコントロールできませんが、人材採用数を抑制したり、賃上げや賞与を抑制したりする方法で、法定福利費の総額を減らすことは可能でしょう。

③制度設計次第でコントロール可能な人件費

経営者や会社が、制度設計次第でコントロールが可能になる人件費は、

- 所定時間内賃金

- 所定時間外賃金

- 退職金費用

です。

所定時間内賃金は、ベースアップのコントロールが鍵になります。年功序列による自動昇給を改め、成果によって柔軟に報酬を設定する成果主義に移行することで、柔軟な人件費管理が可能になります。

年功序列とは? メリット・デメリット、廃止の理由を簡単に

日本特有の雇用制度といわれる年功序列。成果主義が台頭しつつある現代でも、年功序列を導入している企業はまだ多くあるようです。

年功序列とはどんな制度なのか

意味や特徴

成果主義との違い

年功序列のメリ...

所定時間外賃金は、残業や休日出勤が発生しないような人員配置や時短を実践することで費用の抑制が可能となります。退職金費用についても、退職金制度をどう構築するかで人件費の増減が大きく変わります。

従業員の生活の安定、制度改変前の既得権問題などに配慮しつつ、上手に制度設計をして人件費をコントロールできるようにしましょう。

単純に人件費を減らせばそれだけ利益が増えますが、無意味に減らすことは社員のパフォーマンスが低下し、かえって利益が減少するリスクがあります。

そこで重要なのは、会社(経営者)がコントロールできる人件費を最適化することです。

人材採用費や教育研修費は、採用する人材や社員の教育の方向性が明確化していれば、必要以上の費用をかけずに済むでしょう。また、最適な人材配置ができていれば、残業や休日出勤による所定時間外賃金を抑えられます。

このような人件費の最適化を実行するには「どこにどんな費用がかかっているのか」を適切に把握することが重要です。

人材管理システム「カオナビ」なら、一元化された人材情報から現在の人件費の状況がパッとわかるのはもちろん、最適な人員配置や育成プランの立案、ハイパフォーマー分析による採用のミスマッチ減少など、多角的に人件費の最適化に役立てることができます。

⇒カオナビの資料を見てみる

4.人件費の範囲|役員、契約社員、派遣社員など

人件費とは、企業の経費の中で、労働に対して支払われる給与や各種手当てなどのこと。誰の労働に対して支払われるかにより、人件費の範囲に入る経費と入らない経費が決まるのです。

会社では、さまざまな立場の人が働いており、一般的な正社員であれば労働の対価は人件費となります。しかし、役員、契約社員、派遣社員はどうなのでしょう。

役員について

役員とは、会社を経営する立場にある人間ですので、労働者には当たりません。役員は労働契約ではなく、会社とは委任契約関係で成り立っています。労働契約でない以上役員報酬といった役員に関する経費は人件費に該当しないのです。

しかし、「兼務役員」と呼ばれる取締役営業部長などの肩書きを持つ場合、営業部長として業務に従事する部分は人件費としてカウントされます。

ですが実際に報酬を按分計算しているわけではなく、役員や兼務役員を除く全従業員の最高賃金額を兼務役員報酬の中の従業員部分の金額とみなすケースが多いようです。

契約社員やパート社員について

会社には、正社員のほかに契約社員やパート社員も多く働いています。契約社員やパート社員も、会社との労働契約のもとに労働に従事する労働者です。

正社員とは契約内容に違いがありますが、契約社員、パート社員に支払われる給与も当然、人件費として扱われます。アルバイトなど名称が変わっても、労働者として労働に従事している場合、人件費とみなして構いません。

派遣社員や業務請負について

派遣社員や業務請負の社員が一緒に机を並べて業務に取り組む企業もあるでしょう。派遣社員や業務請負の社員については、自社が雇用している労働者ではないという理由から、人件費ではなく雑費処理とする会社も多いようです。

しかし、年数回といった臨時的な活用なら分かりますが、一般社員と同じように常勤のかたちで労働している場合は、人件費として管理することが望ましいでしょう。

派遣社員や業務請負などの経費を人件費に含めた上で、総額人件費や労働生産性を適切に把握しないと、経営判断の誤りにつながるかもしれません。

労働生産性とは? 計算式・高める方法をわかりやすく解説

労働生産性とは、労働者1人当たりまたは1時間当たりに生み出す成果を数値化した指標です。企業の利益や競争力を左右するだけでなく、国家レベルでも重視される重要指標であり、日本の労働生産性は先進国の中でも低...

組織規模が大きく、かつ多様な雇用形態を採用している企業ほど、人件費の範囲が複雑化します。

社員だけでなく、派遣社員や業務請負にかかっている人件費も見てみませんか?

カオナビなら、クラウド型のデータベースで人材情報を一元管理!

社員・派遣などの人件費はもちろん、採用周りの費用もまるっと最適化できます。

⇒カオナビの資料はこちらから

5.人件費の適性な水準を確認する人件費分析とは?

人件費を集計し総額人件費が算出できたら総額人件費が経営に与える影響などを分析して、算出した総額人件費が適正な水準かどうか確かめるとよいでしょう。

確かめた内容は、来期以降の総額人件費の設定などに生かします。総額人件費の分析で重要になってくる指標には、

- 労働分配率

- 1人当たり売上高

- 1人当たり付加価値(労働生産性)

- 1人当たり経常利益

- 1人当たり人件費

などがあります。それぞれの指標を数値化し、業界平均値やベンチマーク企業の数値などと比較すると、人件費だけでなく経営改革の糸口を探すきっかけになるでしょう。

具体例

総額人件費を分析する指標の具体的活用例をご紹介します。

社員1人当たりの生産性が高い会社があり、そこでは1人当たりの売上高も高い数値が出ていたとします。しかし、付加価値率は業界平均より低いのです。数値の比較分析を行うと、

- 社員は精鋭揃いである

- 原材料費の高さが付加価値率を下げている

ことが分かるでしょう。さらに分析を進めると、1人当たりの人件費が業界平均より高いことで、労働分配率も高い水準にあると分かりました。それにも関わらず、1人当たりの経常利益も業界平均より高い水準にあるのです。

これらの指標から、「高収益を上げ高賃金が実現できている少数精鋭の会社であるが、原価率の削減が経営課題」であることが導けます。

人件費推移が経営に与える影響をシミュレーションする方法

総額人件費が算出できれば、昇給実績を用いて今後の人件費の推移が経営に与える影響をシミュレートできるでしょう。ここで使用する総額人件費には、

- 基本給や諸手当などの現物給与

- 賞与

- 退職金

- 企業が負担する法定福利費や福利厚生費

などがすべて含まれていることを確認します。データの内訳で重要となるのは、所定内賃金を100とした場合、総額人件費は170に相当する点です。

跳ね返り率の算出

総額人件費を用いて経営シミュレーションに活用できる指標に、「跳ね返り率」があります。跳ね返り率とは、昇給といった基本給の上昇が総額人件費の増加にどの程度影響を及ぼすのかを算出したもの。

ただし、跳ね返り率算出では、固定的手当を除外し、超過勤務手当、賞与、法定福利費といった基本給の増減に影響を受ける項目に限定して算出します。

この場合、平成18年4月期昇給率実績3%の基本給上昇によって、正社員の総額人件費への跳ね返り率が1.27%になると分かります。

固定する条件と変動させる条件を設定

総額人件費を用いて経営シミュレーションを行う場合、変動させる条件と固定しておく条件を事前に設定します。条件に「売上高」「付加価値(率)」「固定費」「昇給率」を入れると、

- 売上高の推移見通し

- 付加価値率の見通し

- 固定費・設備投資の見通し

- 昇給率の見通し

といったものがシミュレートできます。総額人件費を用いたシミュレーションを行った際、総額人件費が高すぎるという結果が導き出されたら、速やかな是正が必要です。

総額人件費水準を是正するには?

総額人件費水準の是正が必要になった場合、単年度による是正より、中期的視点に立った複数年にわたる是正を目指すことが必要となります。

人件費カット、リストラといった特効薬を単年度で実施してしまうと、経営資源の一つである人材の流出や、従業員のモチベーションの低下などの弊害が生じかねないのです。

中期的な視点での総額人件費水準是正の対策には、

- 管理部門の人員を、売上アップにつながる部署に配置転換

- 退職者社員補充の抑制

- システム化やスリム化で1人当たりの生産性を向上

- 決算賞与制度の導入

- 昇給率の低減

などが挙げられます。自社における適正な労働分配率実現を目指して、これらの対策を複数年で行う人件費抑制計画を立案しましょう。

経営判断にも大きく影響する人件費分析ですが、正確な分析をするためには情報の質と鮮度が重要です。

給与管理システムと連携できるカオナビなら、社員のパフォーマンスや人件費など、人件費分析に必要な情報を一元管理できます。またクラウド型のデータベースなので常に最新の情報に更新でき、質と鮮度を保ったデータで正確な人件費分析を実現します!

⇒カオナビの資料を見てみる

6.人件費分析の活用|社員の働き方を改善するには?

人件費は、社員の働き方を映し出す鏡です。人件費に対して、売上高がどのくらいになっているのかを見れば、社員がどのくらい貢献しているのか一目で分かるでしょう。

- 人件費と社員の働き方の相関性を活用

- 人件費分析をもとにして人件費管理を徹底

などにより、社員の働き方を改善するきっかけづくりが可能です。

具体例

具体例で人件費と社員の働き方の分析を解説しましょう。

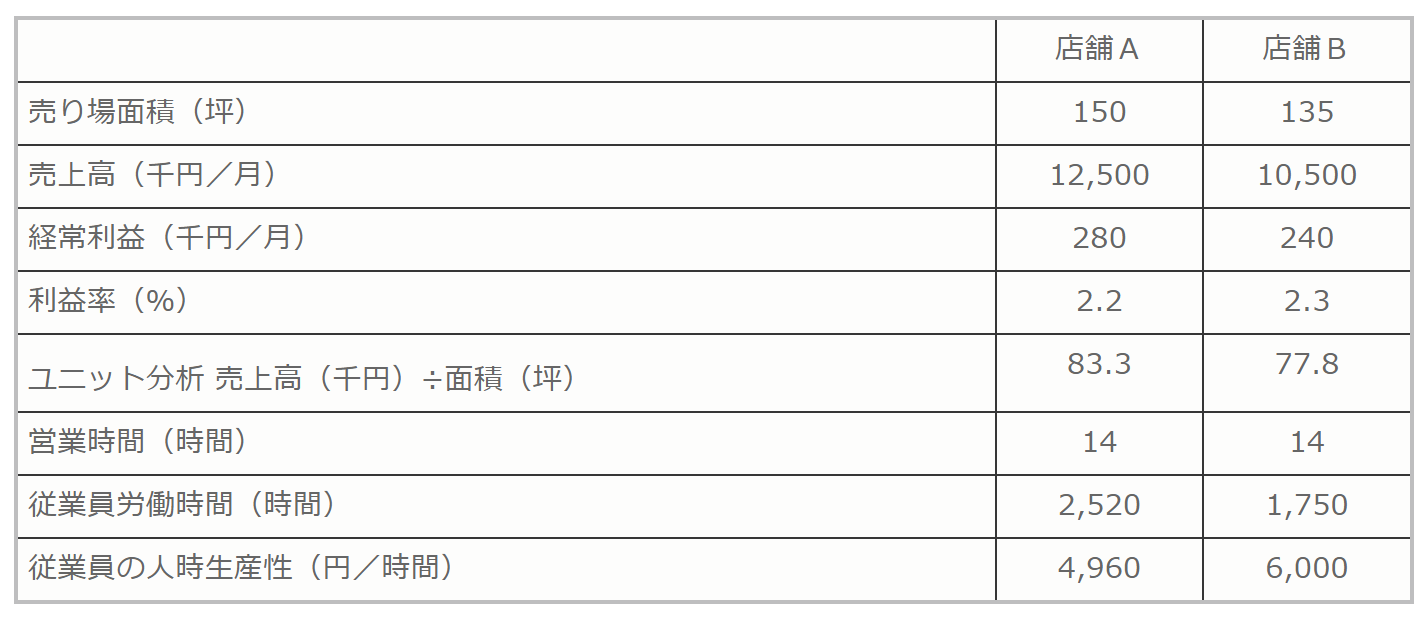

埼玉労務サポート『人件費管理・人件費分析』http://www.cyuuou606.com/article/14744566.html

店舗Aと店舗Bがあり、売り場面積と売上高を比較すると、店舗Aは店舗Bより売り場面積が広いせいか、売上高も高い数値が出ています。店舗規模から考えれば、ある意味順当な結果といえますが、これだけでは生産性を適正に把握しているとはいえません。

そこで、生産性を1坪当たりに換算すると、店舗Aは坪当たり5,500円も多く業績を上げていると分かります。

人時生産性とは?

売り場面積、売上高、坪当たりの売上高は店舗Aに軍配が上がりました。しかし、社員の労働時間を見ると店舗Aの社員は長時間労働していると分かります。

では、1時間当たりの売上高、すなわち人時生産性を比較してみるとどうでしょう。すると、店舗Bのほうが、1時間当たりの人時生産性は1,040円も高い結果となりました。つまり、店舗Bの従業員のほうが店舗Aの従業員より、1時間当たり1,000円以上も高い生産性を生み出す働き方をしているのです。

売上高といった数字では分からない真の生産性は、人時生産性で比較すると明確になり、これは業種や事業規模を問わず活用可能です。

人時生産性は、人件費数、正社員、パートタイマー、アルバイトといった人員構成でも変化します。目標の人時生産性から逆算して従業員数や従業員構成の計画にも活用できる経営分析に有効な指標でしょう。

従業員一人ひとりが最大限パフォーマンスを発揮できる環境にいれば、それだけ生産性も上がるもの。つまり、高い人時生産性を実現するには、適材適所な人材配置が重要です。

人材管理システム「カオナビ」なら、データ化された情報をもとに「最適な人材配置」を行えます。

スキルだけではなく、キャリア志向や希望の働き方もふまえた上で人材配置を行うことで、生産性だけでなくエンゲージメント向上も期待できます。

最適な人材配置で、組織も経営もより良くしましょう!

⇒カオナビの資料を見てみる

7.人件費と付加価値|自社の適正労働分配率を把握するには?

企業活動に付加価値は欠かせません。自社の付加価値に関わる人件費を分析するのに有効な指標として、労働分配率があります。労働分配率とは何か、労働分配率の把握方法を見ていきましょう。

労働分配率とは?

労働分配率とは、財務分析に欠かせない生産性を見るための重要な経営指標の一つ。労働分配率は企業が生み出した付加価値の中に占める人件費の割合を示します。

企業の生産性分析を行う際に欠かせないのは、付加価値が企業活動の中のどの部分に使われているかを把握すること。

労働分配率を算出すれば、付加価値のうち何%が労働に、つまり人件費に分配されているかが分かるのです。財務分析をする際には、必ず計算しましょう。

労働分配率(%) = 人件費 ÷ 付加価値 × 100

労働分配率(%)は、「 人件費 ÷ 付加価値 × 100」で算出でき、労働分配率が高く算出された企業は、利益に対して人件費が過剰に支払われている可能性があります。

一方、労働分配率が低く算出された企業は、利益が給与などで従業員に適正に還元されていない可能性があり、劣悪な労働環境に陥っている可能性が高いです。

労働分配率を月ごとや会計年度ごとに数年分を比較検討すると、企業の経営状態の推移をより的確に把握できます。労働分配率が低下してきたり、売上高が減少してきたりした場合には、労働分配率の分析をしましょう。

労働分配率とは? 計算式、適正の目安、付加価値をわかりやすく

労働分配率とは、企業が生み出した付加価値のうち人件費が占める割合を示す指標で、「人件費÷付加価値×100」で算出します。この値が高すぎれば人件費が経営を圧迫し、低すぎれば従業員のモチベーション低下や離...

適正労働分配率を把握する方法

適正労働分配率を把握するには、まず年間の総人件費と計算上必要となる付加価値を見積もります。年間の総人件費を見積もる際のポイントは、給与水準の把握。

昇給率、年間の賞与額を加味して見積もることを忘れないようにしましょう。

付加価値は、年間人件費総額に、経費、目標利益を合算した数値です。付加価値の見積もりには、原価償却費や予備費など、取り扱いを確認しなければならない経費もある点に注意しましょう。

具体例

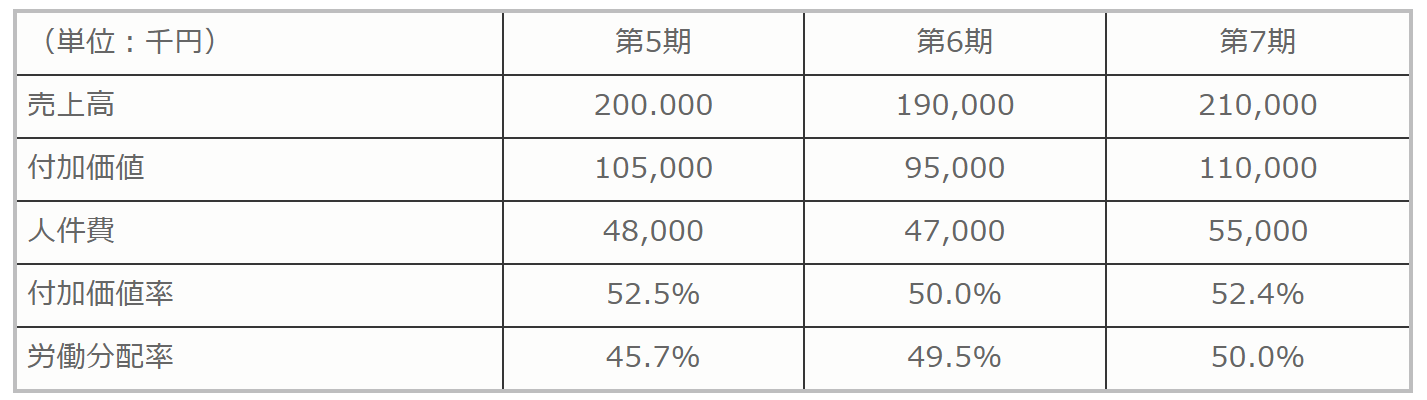

埼玉労務サポート『人件費管理・人件費分析』http://www.cyuuou606.com/article/14744566.html

具体例からも分かる通り、売上高、付加価値、人件費には変動があります。

売上高や付加価値と連動したかたちで人件費も推移している点から考えると、労働分配率の傾向は悪くないようにも見えます。

しかし、この企業の適正労働分配率が48.0%で見積もられていた場合、1.5%、2.0%の差で第6、7期の人件費が適切でなかったことが読み取れるのです。

売上高が原資になっているため、僅差でも金額に換算すれば大きくなり、経営にダメージを与えかねません。人件費と付加価値の相関性を読み解く指標である労働分配率を用いれば、人件費や従業員数の見直しに役立つのです。

【人件費を最適化して無駄のない健全な経営を!】

人件費からは従業員のパフォーマンスや生産性、適切な経営ができているかなど、さまざまな情報が分析可能。カオナビなら、人件費を最適化するために次のようなことができます。

・適材適所な人材配置:生産性の向上

・従業員一人ひとりに合った育成プランの立案:教育費の最適化

・優秀人材や組織に不足するスキルの分析:採用費の最適化

給与管理システムとも連携できるため、人材情報と人件費の一元管理が可能!

クラウド型のデータベースなので鮮度の高い情報が管理でき、正確な人件費分析にも役立ちます。

カオナビを活用して人件費も最適化しつつ、企業パフォーマンスも向上させましょう!

⇒カオナビの資料を見てみる