賃金台帳とは、給与の支払い状況を記載する書類です。法定三帳簿の一つであり、事業場ごとに作成と保管が義務づけられています。今回は賃金台帳の記載事項や書き方、保管期間や保管方法などについて詳しく解説します。

目次

1.賃金台帳とは?

賃金台帳とは、従業員への給与の支払い状況を記載した書類です。労働基準法第108条にて下記のように明記されており、事業場ごとに作成が義務づけられています。

「使用者は、各事業場ごとに賃金台帳を調製し、賃金計算の基礎となる事項及び賃金の額その他厚生労働省令で定める事項を賃金支払の都度遅滞なく記入しなければならない。」

事業場単位での作成となるため、複数の支社や事業所を抱えている企業は要注意です。

法定三帳簿とは?

法定三帳簿とは、「出勤簿」「労働者名簿」「賃金台帳」の3つの総称です。出勤簿と労働者名簿も賃金台帳と同様に、作成と保管が義務づけられています。同じく事業場ごとに作成が必要であり、従業員を雇用する場合は法定三帳簿を必ず用意する必要があります。

出勤簿とは? 項目や書き方、保存期間をわかりやすく解説

出勤簿とは、労働者の出勤日や労働日数、労働時間などを記載する書類です。作成・保管が義務付けられている書類であり、企業は事業場ごとに作成する必要があります。

今回は出勤簿について、詳しい記載事項や書き方...

労働者名簿の記載事項と作成方法│保管期間やデジタル化のメリットも

労働者名簿を作成するには、法的要件や必要な記載事項の把握が欠かせません。しかし、その詳細を完全に理解することは簡単ではないはずです。保存期間や管理方法に関する法律も、しっかりと考慮する必要があります。...

【勤怠アラートで、月末の勤怠管理業務がラクになる!】

カオナビならコストを抑えて、勤怠管理・労務管理・タレントマネジメントを効率化!

●勤怠の集計や給与計算、就業管理がラクになる

●従業員が自身の勤怠や有休の残日数を把握できる

●有休・労働時間の適正把握で法制度にも対応

●PCに不慣れな従業員でも使える画面設計で説明書いらず

●スマホにも対応しているので、PCのない環境でも安心

難しい「年末調整」の流れをわかりやすく解説!

・年末調整の流れやポイントが図解でわかる

・年末調整のよくある疑問の答えがわかる

・年末調整システムの導入効果がわかる

無料の解説資料をダウンロード⇒こちらから

2.賃金台帳と給与明細の違い

類似する書類に給与明細があります。給与明細とは、支払い期間中の勤怠、支給、控除に関する情報が記載された書類です。企業は従業員に対して給与明細の発行・交付義務があります。

賃金台帳と給与明細の主な違いは、以下のとおりです。

| 賃金台帳 | 給与明細 | |

| 記載内容 | ・従業員の基本情報(氏名、性別) ・賃金計算期間 ・労働日数 ・労働時間数 ・時間外労働時間数 ・深夜労働時間数 ・休日労働時間数 ・基本給 ・各種手当の種類と金額 ・控除項目と控除額 |

・勤怠情報 ・基本給 ・各種手当 ・控除額 ・源泉徴収額 ・総支給額と振込額 |

| 根拠となる法律 | 労働基準法 | 所得税法 |

| 保管義務 | 5年間(当面は3年) ※源泉徴収簿を兼ねている場合は7年間 |

なし |

賃金台帳の内容がそのまま給与明細に記載されているわけではないため、給与明細を賃金台帳の代わりとして扱うことはできません。また、賃金台帳は企業側で作成しその後も保管義務がありますが、給与明細は発行・交付のみです。賃金台帳には法的な拘束力の強さがある点が特徴です。

給与明細とは? 項目の意味や見方、確認のポイントを簡単に

給与明細とは、従業員に支給される給与額の内訳が詳細に記載された書類です。従業員に給与明細を発行・交付するのは企業の義務であり、従業員は給与明細から該当月の給与の内訳を確認できます。

今回は給与明細の見...

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

3.賃金台帳に記載すべき対象者

事業場で働くすべての従業員が記載対象者です。雇用形態に関係なく、正社員からアルバイト・パートまで、一人でも従業員がいれば賃金台帳の作成・記入が必要となります。ただし、下記の場合、以下項目の記載が不要です。

- 勤務期間が1ヶ月未満の日雇い労働者:賃金計算期間

- 管理監督者:労働時間、時間外労働、休日労働時間数

管理監督者とは、経営者と一体の立場にある人のことです。労働時間・休憩・休日の規定が適用されないことからも、上記項目を記載する必要がありません。

入社手続き、年末調整、人事評価、スキル管理など時間が掛かる人事業務を効率化。

タレントマネジメントシステム「カオナビ」でリーズナブルに問題解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

4.賃金台帳の記載事項

賃金台帳の記載事項は、労働基準法第54条にて定められています。決まった書式はなく、以下10項目の記載があれば賃金台帳として成立します。

- 従業員の氏名

- 性別

- 賃金計算期間

- 労働日数

- 労働時間数

- 時間外労働時間数

- 休日労働時間数

- 深夜労働時間数

- 基本賃金と所定時間外割増賃金、各種手当の種類とその額

- 控除項目とのその額

入社手続き、年末調整、人事評価、スキル管理など時間が掛かる人事業務を効率化。

タレントマネジメントシステム「カオナビ」でリーズナブルに問題解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

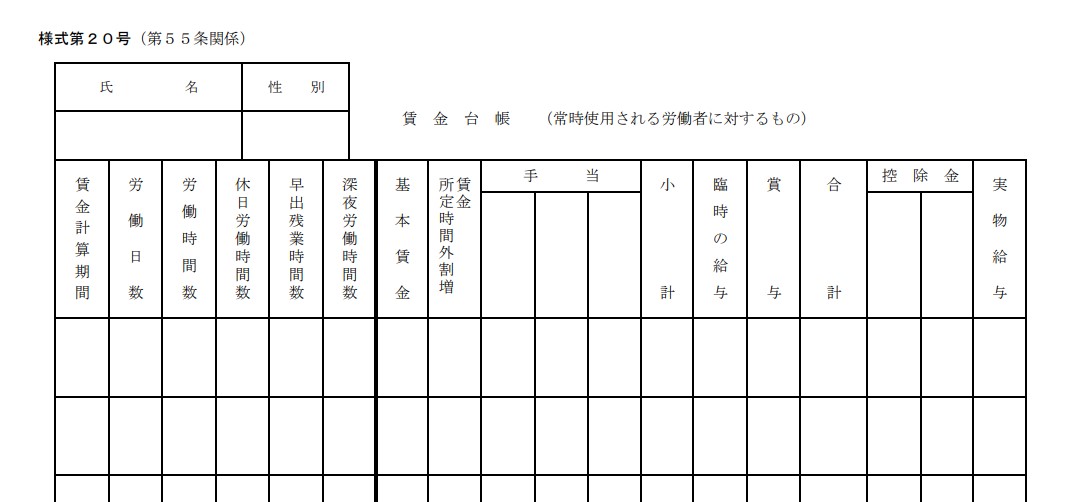

5.賃金台帳の書き方とフォーマット

厚生労働省が公表している賃金台帳のフォーマットをダウンロードして利用することも可能です。

出典:厚生労働省「様式第20号(第55条関係)」

厚生労働省の様式に沿って、賃金台帳の各項目と書き方を解説していきます。

従業員の氏名、性別

賃金を支払った従業員の氏名と性別を記入します。社員番号などを設定している場合、あわせて記載すると管理しやすくなります。

賃金計算期間

給与計算する際の対象期間を記載します。対象期間は、賃金の計算を開始した日から締め日までとなり、締め日によって開始日も異なります。一般的には、以下2パターンが多いでしょう。

- 月末締め:(例)2024年4月1日〜2024年4月30日

- 10日締め:(例)2024年4月11日〜2024年5月10日

賃金計算期間は、企業側が自由に設定可能です。ただし、以下原則に従う必要があります。

- 一定期日払いの原則:毎月一定の期日を決めて支払う

- 毎月1回以上払いの原則:1か月に最低1回以上は賃金を支払う

なお、勤務期間1か月未満の日雇い労働者は記載不要となる項目です。

労働日数・労働時間

賃金支払い期間に従業員が働いた日数と労働時間の合計を記載します。出勤簿やタイムカード、勤怠管理システムなど、根拠となるデータをもとに正確に記載することが重要です。

有給休暇は通常労働とみなされるため、労働日数・労働時間に含めます。有給休暇と通常出勤日が判別できるよう、有給休暇であることがわかるよう記載するのがオススメです。

ここは労働基準監督署の調査でも重点的に確認される項目であるため、記入間違いのないよう気をつけましょう。

時間外・休日・深夜労働時間数

労働時間のうち、早出残業時間(時間外労働)、休日労働、深夜労働の時間数を記載する項目です。別途、時間外手当や休日手当、深夜労働手当といった割増賃金が発生するため、手当額を正しく計算するためにも個別に計算して記入しましょう。

のちのちのトラブルを避けるためにも、労働時間と同様に根拠となるデータをもとに正確に記入することがポイントです。

基本賃金、所定時間外割増賃金、各種手当の種類とその額

総支給額を構成する、基本給・所定時間外割増賃金、賞与、各種手当の種類とその額を記載します。

基本給とは、毎月固定で変動しない給与のこと。時給制の場合は「時給×労働時間」で算出した額を基本給とするケースが多いでしょう。

所定時間外割増賃金とは、時間外手当や休日手当、深夜手当のこと。そして、各種手当は役職手当や通勤手当、家族手当や住宅手当、資格手当などであり、従業員によって支給される手当と額が異なるため記入ミスのないよう注意が必要です。

控除項目とその額

下記は、主な控除項目です。

- 社会保険料(厚生年金保険料、健康保険料、雇用保険料)

- 住民税

- 所得税

- 欠勤によって減額した給与

企業年金や財形貯蓄など、企業で独自に控除項目がある場合には、あわせて記載しましょう。

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

6.賃金台帳の提出が求められるケース

以下ケースにおいて、賃金台帳の提出が求められることがあります。

- 労働基準監督署の抜き打ち検査(臨検監督)

- 労働基準監督署による是正勧告への対応

- 雇用保険や助成金に関する手続き時

- 退職者関係の手続き

労働基準監督署の臨検監督では、従業員に適正な給与が支払われているか、過剰な残業や休日出勤などがないか、チェックされます。要望があった際は、賃金台帳を必ず提出しなければなりません。

また是正勧告を受けた際も指摘された不備を改善して再提出が必要です。そのほか、雇用保険や助成金、離職票の手続きでも提出が求められるケースがあるため、いつ提出しても不備のないように整えておくと安心です。

月末の勤怠業務の負担を軽減!勤怠管理システムの選び方や比較ポイントを解説。 「勤怠管理システムガイド」で、自社に適したシステムがわかる! ⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード7.賃金台帳の保管方法と保管期間

賃金台帳は労働基準法によって保管までが義務づけられています。ここでは、賃金台帳の保管方法と保管期間について解説します。

賃金台帳の保管方法

保管方法は紙、電子のどちらでも問題ありません。電子保管する場合は、以下条件を満たす必要があります。

- 画面に表示し、印刷できる状態にしておく

- 労働基準監督官の臨検時にすぐに提出できる

- 故意、または誤って消去、書き換えができないようにする

- 記録した日付や時刻などの情報も同一の電子データに記録され、参照できる状態にしておく

電子管理はPCやクラウドで管理することになるため、不正アクセスなどを防止するためにセキュリティ対策を万全にしておきましょう。

賃金台帳の保管期間

保管期間は5年です。賃金台帳が源泉徴収簿を兼ねている場合は、7年間の保管が必要となります。

起算日は「最後に賃金台帳を記載した日」または「支払い期日」となり支払い期日が起算日となるのは「最後に賃金台帳を記載した日がその日の記録に関わる賃金の支払い期日より前」である場合です。

保管期間は2020年の改正労働基準法にて5年に延長されましたが、当面の間は経過措置として3年が適用されます。

入社手続き、年末調整、人事評価、スキル管理など時間が掛かる人事業務を効率化。

タレントマネジメントシステム「カオナビ」でリーズナブルに問題解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

8.賃金台帳の作成は手書きでも問題ない?

賃金台帳の作成は、手書きでも問題ありません。厚生労働省の様式を印刷し、手書きで記入してもよいでしょう。

必須事項の記載が守られていれば、どんな書式やフォーマットを利用しても賃金台帳として成立します。従業員数が少ない事業場であれば、紙で作成すると手間はかかりません。しかし保管場所が必要となります。

手書きのほか、エクセルやシステムを利用して作成するのが一般的です。厚生労働省が公表している様式やWeb上のテンプレートを参考に、自社に適した方法で作成しましょう。

2025年4月から大幅改正!育児介護休業法の把握はできていますか?

「法改正ガイド」で、改正のポイントや対応すべき内容をチェックリストで確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

9.賃金台帳を作成する際の注意点

様式やフォーマットは自由であるものの、必須事項を記載しなければなりません。1つでも記載漏れがあると、不備によって罰則が科される恐れもあるため要注意です。

また、給与明細では代用できないため、給与明細とは別で作成しなければなりません。義務づけられた保管期間も定められているため、作成して終わりにせず、その後もしっかり管理しましょう。

2025年4月から大幅改正!育児介護休業法の把握はできていますか?

「法改正ガイド」で、改正のポイントや対応すべき内容をチェックリストで確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

10.賃金台帳に不備があった場合の罰則

賃金台帳に不備があった場合、30万円以下の罰金に科せられます。不備に相当するのは、記入漏れや虚偽の内容の記載、記載項目の不足、作成や保管方法が法的基準を満たしていない場合です。

故意でないミスのように悪質でないと判断された場合、すぐに罰則は適用されません。労働基準監督署の是正勧告に従うことで罰則が科されないものの、是正勧告に従わない場合は送検や罰則の対象となります。

【労務管理もタレントマネジメントもコスパよく】

カオナビならコストを抑えて労務管理・タレントマネジメントを効率化!

●紙やExcelの帳票をテンプレートでペーパーレス化

●給与明細の発行や配布がシステム上で完結できる

●年末調整の記入や書類回収もクラウドで簡単に

●人材情報の一元化・見える化で人材データを活用できる

●ワークフローで人事評価の運用を半自動化できる