タレントマネジメントシステム「カオナビ」で時間が掛かっていた人事業務を解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

「企業の決算書の見方がよく分からない」と感じたことはありませんか。「投資や仕事で財務三表を理解する必要があるものの、どこから手をつけてよいか分からない」という方も多いでしょう。実は財務諸表は企業の健康診断書のようなもので、正しく読み解くことができれば、その企業の過去・現在・未来が見えてきます。

本記事では、初めて財務諸表に触れる方でも理解できるよう、基本的な見方から分析方法まで、具体例を交えて分かりやすく解説します。ビジネスパーソンに欠かせないスキルを、一緒に身につけていきましょう。

目次

財務諸表とは?

法令に基づいて作成される財務諸表は、企業の経営状態を正確に把握するための重要な資料です。特に、上場企業には厳格な作成基準が設けられており、企業の規模や形態によって求められる開示内容も異なります。まずは、財務諸表がどのようなものなのかを確認してみましょう。

財務諸表とは企業の財務状況を示す書類のこと

財務諸表とは、企業の財務状況を示す複数の書類のことです。企業の財務状況を、利害関係者に伝えるために作成されます。財務諸表は、金融商品取引法や会計基準に従って作成するため、客観的な企業評価や比較が可能です。なお、会社法では「計算書類」と呼ばれています。

上場企業は財務諸表規則に則って作成する

財務諸表規則は、金融商品取引法に基づき制定された内閣府令です。正式名称を「財務諸表等の用語、様式及び作成方法に関する規則」といい、実務では「財規(ざいき)」と呼ばれています。この規則に定められているのは、上場企業が財務諸表を作成する際の統一的な基準です。

貸借対照表や損益計算書などの様式、科目の配列、記載方法について詳細な規定を設けており、上場企業はこの基準に沿って財務諸表を作成する必要があります。

企業には財務諸表の開示義務がある

企業には法律によって財務諸表の開示義務が定められています。具体的には、会社法、金融商品取引法、法人税法の3つの法律に基づく開示が必要です。

上場企業や資本金5億円以上の大企業は、金融商品取引法に基づき、有価証券報告書として財務諸表を開示しなければなりません。また、株主や債権者からの請求に応じた開示も必要です。3%以上の議決権を持つ株主は、企業に対して株主報告書の開示を請求する権利があり、企業には原則としてこれに応じる義務があります。

【評価業務の「めんどうくさい」「時間がかかる」を一気に解決!】

評価システム「カオナビ」を使って評価業務の時間を1/10以下にした実績多数!!

●評価シートが自在につくれる

●相手によって見えてはいけないところは隠せる

●誰がどこまで進んだか一覧で見れる

●一度流れをつくれば半自動で運用できる

●全体のバランスを見て甘辛調整も可能

財務諸表を作成する目的

財務諸表を作成する目的は、さまざまな利害関係者に対して企業の財務状況を適切に開示することにあります。それぞれの関係者は、経営判断や投資判断の材料として、独自の観点から財務諸表を分析します。財務諸表の具体的な役割を、関係者別に確認してみましょう。

株主

株主は企業の所有者として、「投資を継続するか」「経営状況は健全か」を判断するために財務諸表を確認します。株主は情報を基に経営に対する意見や申し立てを行ったり、今後の出資判断の材料にしたりするため、財務諸表は重要な役割を果たしているといえるでしょう。

投資家

投資家にとって、財務諸表は投資判断における重要な情報源といえます。企業の収益性、成長性、安全性を客観的に評価できるからです。企業の経営状態を多角的に分析したり、業界平均と比較したりすることで、投資先としての魅力度を判断できます。

債権者

債権者にとって財務諸表は、融資した資金や売掛金が確実に回収できるかを判断する情報源です。債権者とは、融資を行っている金融機関や、売上債権を持つ取引先などを指します。「企業の資金繰りは良好か」「債権回収がスムーズに行えるか」などの判断材料として財務諸表を活用しています。

従業員・取引先

従業員や取引先にとって、財務諸表は企業との継続的な関係を判断する材料のひとつといえます。従業員は、財務諸表から給与やボーナスに直結する企業の業績を把握できます。このまま働き続けてもよいか、企業の安定性を見極める材料にもなるでしょう。取引先は、取引を継続しても問題ないかの判断材料として財務諸表を活用できます。

税務署

税務署にとって財務諸表は、企業の税金が適正に納付されているかを確認するための重要な資料です。企業は毎年の確定申告時に財務諸表を提出し、税務署はこれを基に申告内容の正確性を精査します。法人税の計算基礎となる利益が適切に計上されているか、税法に準拠した適正な会計処理が行われているかなども財務諸表で確認可能です。

税務署は必要に応じて税務調査を実施し、財務諸表の数値と実際の取引内容を照合します。申告内容に誤りや不正が発覚した場合、追徴課税や加算税が課されるケースもあるでしょう。そのため、企業は日頃から正確な帳簿記録を維持し、適正な財務諸表を作成することが求められます。

Excel、紙の評価シートを豊富なテンプレートで楽々クラウド化。タレントマネジメントシステム「カオナビ」で時間が掛かっていた人事業務を解決!

⇒【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

財務諸表の種類

財務諸表は以下の5つで構成されています。

- 貸借対照表(B/S)

- 損益計算書(P/L)

- キャッシュ・フロー計算書

- 株主資本等変動計算書

- 附属明細表

貸借対照表と損益計算書は、企業の規模に関係なく作成が義務付けられています。一方、キャッシュ・フロー計算書は上場企業のみに作成が求められ、未上場企業は任意での作成が可能です。

部下を育成し、目標を達成させる「1on1」とは? 効果的に行うための質問項目集付き解説資料をプレゼント⇒こちらから財務諸表の中でも重要な財務三表とは

5つの財務諸表のうち、損益計算書や貸借対照表、キャッシュ・フロー計算書の3つを財務三表と呼びます。この3つの書類からは、企業の財政状況や収益情報、お金の流れの把握が可能です。ここからは、企業の財務状態を示す財務三表について詳しく解説します。

損益計算書(P/L)

損益計算書は、会計期間内にどれだけ利益が出たかを見る書類です。企業の会計期間における経営成績を知ることを目的とした財務諸表のひとつで、英語では「Profit & Loss Statement」というため「P/L(ピーエル)」とも呼ばれます。主な項目は、以下の5つです。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

損益計算書を分析することで、本業での収益力や、営業外の収支を含めた総合的な収益力を把握できます。

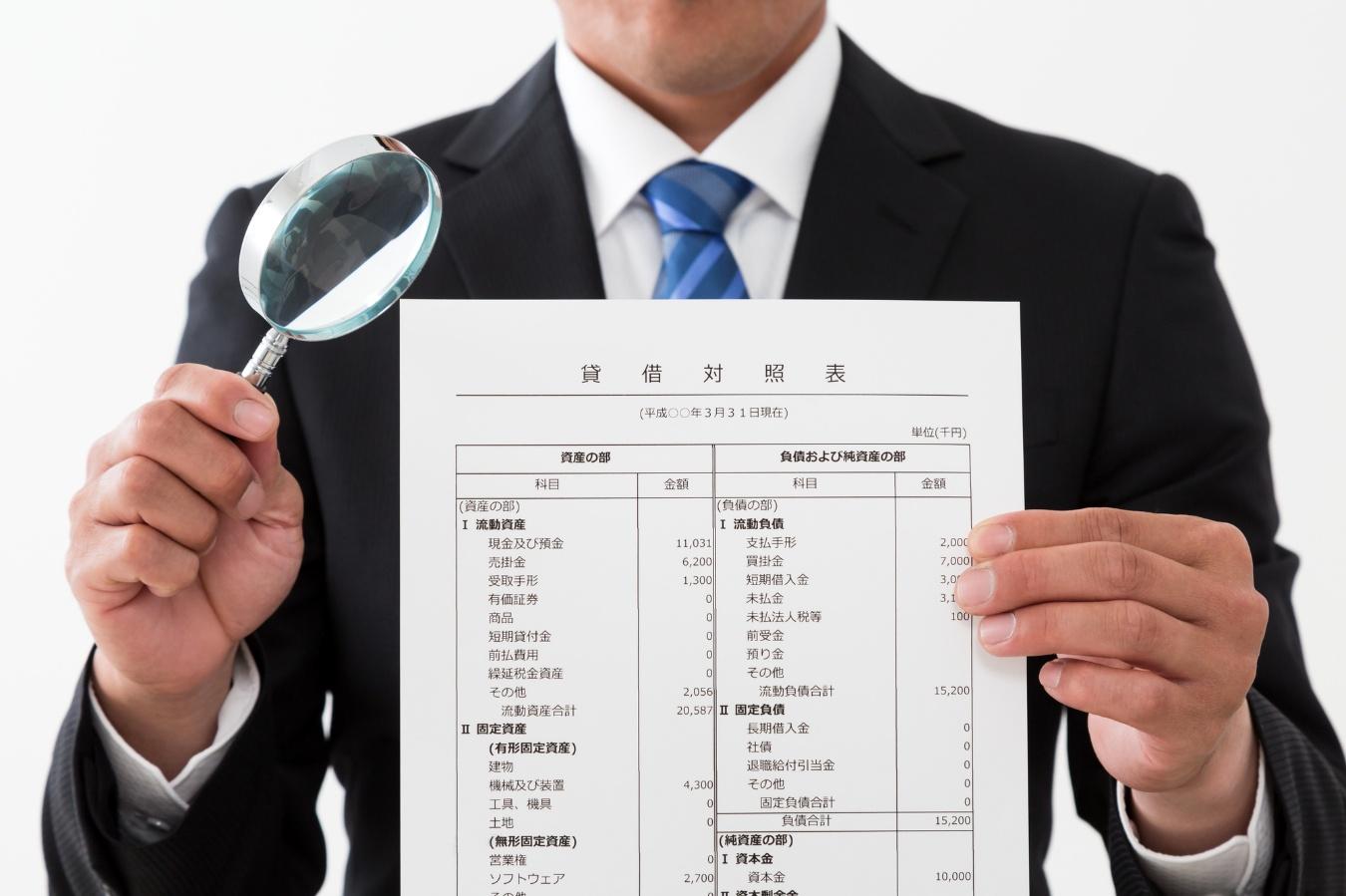

貸借対照表(B/S)

賃借対照表とは、決算日の時点で企業が持つ資産と負債、その差額としての純資産の状態を一覧で表示した報告書のことで、企業の財政状態を表示します。英語ではバランスシート(Balance sheet)というため、「B/S」(ビーエス)という略称で呼ばれることもあるでしょう。

貸借対照表は、以下の3つで構成されています。

- 資産

- 負債

- 純資産

資産は企業が保有する財産を示し、現金や建物などが含まれます。負債とは、借入金や買掛金など、返済が必要な債務です。純資産は、資本金や利益剰余金など、株主からの出資や企業活動で得た利益を示します。

貸借対照表では、資産の合計と、負債・純資産の合計が常に一致します。このバランスを見ることで、企業がどのように資金を調達し、それをどのような形で運用しているかを分析可能です。

キャッシュ・フロー計算書(C/F)

キャッシュ・フロー計算書は、企業の会計期間においてどのように資金が動いているのか、お金の流れ(キャッシュ・フロー)を把握するための計算書です。キャッシュ・フロー計算書は、以下の3つから成り立ちます。

- 営業活動

- 投資活動

- 財務活動

企業のコアとなる本業事業において、どれだけお金が生み出されているかを示すのが「営業活動によるキャッシュ・フロー」です。「投資活動によるキャッシュ・フロー」は設備など、投資における企業のお金の流れを示しています。

「財務活動によるキャッシュフロー」は、営業と投資以外の資金調達と返済の流れを示すもので、具体的には返済や資金調達などが挙げられます。

部下を育成し、目標を達成させる「1on1」とは? 効果的に行うための質問項目集付き解説資料をプレゼント⇒こちらから財務諸表の主な分析方法は5つ

企業の財務状態を多角的に評価するため、財務諸表には5つの主要な分析方法があります。これらの指標を組み合わせることで、企業の総合的な財務状態を適切に評価できるでしょう。以下では、5つの分析方法を詳しく紹介します。

安全性の分析

安全性分析とは、その企業の支払い能力がどれくらいあるのかを分析するための手法です。健全性分析、流動性分析と呼ばれることもあるでしょう。この分析により、その会社の経営状態が財務的に安全なのかどうかといった倒産リスクの有無を調べられます。安全性分析には、いくつもの指標が使われますが、中心となるのは以下の3つです。

- 短期の支払い能力を測るための流動比率

- より短期間の支払い能力を測るための当座比率

- 財務体質を測るための自己資本比率

収益性の分析

企業は資本を使って事業を行い、そこから売上を得て利益を出しています。収益性分析は、企業が利益をどれくらい出せているのかを見る分析手法で、利益の具体的な額ではなく、その「比率」から見ていくのが特徴です。

比率の確認によって、企業で活用した資本が効率よく利益を出しているかを把握できます。収益性分析の代表的な指標は、以下のとおりです。

- 売上高総利益率

- 売上高営業利益率

- 総資本利益率(ROA)

- 自己資本利益率(ROE)

- 総資本回転率

成長性の分析

成長性分析は、企業がどのように成長してきたかや、将来の成長の可能性を見る手法です。増収増益をしている会社の場合は成長しているといえるので、増収率や増益率を見ることが重要といえます。主な指標は以下のとおりです。

- 売上高成長率

- 売上高研究開発比率

売上高成長率は、「(当期売上高-前期売上高)÷前期売上高×100」で算出し、企業の市場での競争力や顧客基盤の拡大を示します。売上高研究開発比率は、「研究開発費÷売上高×100」で算出し、将来の技術革新や新製品開発への投資意欲を表します。

生産性の分析

生産性分析は、「ヒト・モノ・カネ」といった経営資源を効率よく活用できているかどうかを分析する手法です。さらに、どれほど売上や付加価値の創出につながっているかも確認します。

生産性分析にもさまざまな指標が使われますが、注目したいのは付加価値労働生産性です。働き方の改善などにより新たに付加したため効率が向上したものを指しており、数値が大きいほどその企業の生産性は高いといえます。

効率性の分析

効率性分析は、資本をどれだけ効率的に活用しているかを示す指標です。代表となる指標は、以下の3つです。

- 総資産回転率

- 売上債権回転期間

- 在庫回転期間

総資産回転率は売上高を総資産で割って算出し、値が大きいほど資産の効率的な運用ができていることを示します。売上債権回転期間は売上債権を回収するまでの期間を表し、期間が短いほど資金繰りが良好です。

在庫回転期間は在庫の販売にかかる期間を示し、短いほど在庫管理が効率的であることを意味します。これらの指標を総合的に分析することで、企業の経営効率を評価し、改善点を特定できます。

部下を育成し、目標を達成させる「1on1」とは? 効果的に行うための質問項目集付き解説資料を無料でプレゼント⇒PDFダウンロードはこちら

経理業務の効率化には予実管理がおすすめ!

財務諸表の作成や分析をひとつひとつ手作業で行うには、手間も時間もかかります。効率的に行うためには、予実管理システムの導入がおすすめです。予実管理システム「ヨジツティクス」は、部門別の予算編成から執行管理まで一元化して行えます。

リアルタイムでの予算残高確認や、部門や事業別での経営データの可視化も可能なため、経理担当者の作業負担を大幅に軽減するだけでなく経営判断の質の向上にも貢献します。

なお、予実管理の目的ややり方、予算管理との違いについては、こちらの記事で詳しく紹介しています。あわせて参考にしてみてください。

予実管理とは? 目的ややり方、予算管理との違いをわかりやすく

1.予実管理とは?

予実管理とは、プロジェクトや部門ごとの予算と実績を管理することです。管理会計業務の一つであり、「予算実績管理」とも呼ばれます。予実管理の目的は、年初や月初に立てた計画や目標に対...

部下を育成し、目標を達成させる「1on1」とは? 効果的に行うための質問項目集付き解説資料を無料でプレゼント⇒PDFダウンロードはこちら

まとめ

財務諸表は企業の財務状況を示す重要な会計書類であり、経営者、投資家、取引先など、さまざまなステークホルダーに対して企業の経営状態を開示する役割を担っています。特に重要な財務三表は、企業の資産状況、収益力、資金繰りを把握する上で欠かせない指標です。

財務諸表の作成や分析は、企業経営において極めて重要な業務です。しかし、手作業での作成や分析には多大な時間と労力がかかり、ミスのリスクも伴います。予実管理システム「ヨジツティクス」は、この課題を解決する効果的なソリューションです。より効率的な財務管理を実現したい方は、ぜひご検討ください。

【人事評価運用にかかる時間を90%削減!】 評価シートの作成、配布、集約、管理を全てシステム化。 OKR、MBO、360度評価などテンプレートも用意! ●作成:ドラッグ&ドロップ評価シートを手軽に作れる ●配布:システム上で配るので、配布ミスや漏れをなくせる ●集約:評価の提出、差戻はワンクリック。進捗も一覧でわかる ●管理:過去の結果も社員ごとにデータ化し、パッと検索できる