正社員やアルバイトは12月に給与明細とともに受け取るのが一般的ですが、公務員は年明けの1月が多く、一部では12月中に配布されます。退職者は、退職後1ヶ月以内に郵送される決まりがあります。

確定申告や年末調整に必要なため、紛失しないよう保管が重要です。万が一紛失した場合は、勤務先に再発行を依頼でき、通常は即日から2週間程度で発行されます。

ただし、会社が倒産している場合は税務署へ相談するとよいでしょう。

目次

1.源泉徴収票とは?

源泉徴収票とは給与・退職手当・公的年金等の支払いをする者が、その支払額や源泉徴収した所得税額を証明する書面のこと。

源泉徴収票は、所得税法第226条を根拠としており、様式は、

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 公的年金等の源泉徴収票

の3種類と定められているのです。給与・退職手当・公的年金等の支払いをする者は、源泉徴収票を2通作成し、1通は税務署に、1通は給与等の支払いを受ける者に交付します。

源泉徴収票は、翌年1月31日までに交付すると決められていますが、多くの企業では、当該年度の12月、または翌年1月の給与明細と一緒に交付します。

源泉徴収とは?

源泉徴収とは給与・報酬・利子・配当・使用料等の支払い者が、それを支払う際に所得税等の税金を差し引いて、それを国等に納付する制度のこと。そして、源泉徴収された税金が源泉徴収税と呼ばれています。

源泉徴収とは給与・報酬・利子・配当・使用料等の支払い者が、それを支払う際に所得税等の税金を差し引いて、それを国等に納付する制度のこと。そして、源泉徴収された税金が源泉徴収税と呼ばれています。

源泉徴収の歴史は、イギリスのナポレオン戦争時にさかのぼるといわれています。

徴税に関して、効果的かつ効率的な手段を目的としている点から、第二次世界大戦後、先進諸国の税制に広く用いられるようになったのです。

【勤怠アラートで、月末の勤怠管理業務がラクになる!】

カオナビならコストを抑えて、勤怠管理・労務管理・タレントマネジメントを効率化!

●勤怠の集計や給与計算、就業管理がラクになる

●従業員が自身の勤怠や有休の残日数を把握できる

●有休・労働時間の適正把握で法制度にも対応

●PCに不慣れな従業員でも使える画面設計で説明書いらず

●スマホにも対応しているので、PCのない環境でも安心

自社に適した「労務管理システム」の選び方とは?

・労務管理システムの導入メリットと効果がわかる

・選び方と導入の進め方がわかる

・比較チェックシートで適したシステムがわかる

無料の解説資料をダウンロード⇒こちらから

2.年末調整と源泉徴収・確定申告、支払調書・給与支払報告書と源泉徴収票の違い

- 年末調整と源泉徴収・確定申告

- 支払調書・給与支払報告書と源泉徴収票との違い

は、どのような点にあるのでしょうか。

年末調整と源泉徴収の違い

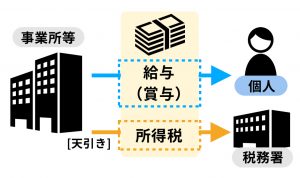

源泉徴収とは、企業で働く従業員に毎月支払われる給与から、所得税をあらかじめ差し引くこと。

納税は、個人が自らの収入や税金を計算して行います。しかし、税務署での手続きに混乱が生じることもあるため、それを防ぐために企業が所得税を給与から天引きし、納税するという源泉徴収制度が導入されたのです。

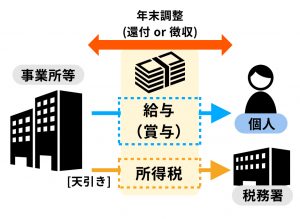

ただし、この源泉徴収で差し引かれる金額は、あくまで所得税の概算。そこで、正しい所得税の額を算出して納税しようというのが、年末調整なのです。

所得税は、1年間の所得に対して税額が決まる仕組みとなっています。つまり年末調整とは、その年の1月から12月までの1年間に支払われた給与の総額から差し引かれた所得税を精算する手続きのことを指すのです。

年末調整で最終的な所得税の精算が終われば、所得税の納税は完了します。

年末調整と確定申告の違い

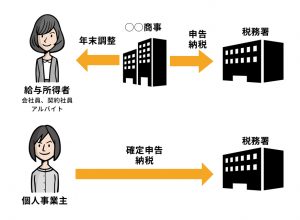

年末調整とは、その年の1月から12月までの1年間に支払われた給与総額から差し引かれた所得税を精算する手続きのこと。

一方、確定申告は、納税者自身が1年間の所得を計算して税務署に税額を申告し、納税することを指します。

年末調整も確定申告も所得税を納税するという意味では同じです。しかし申告・納税を行う主体が、

- 年末調整:企業

- 確定申告:個人

となります。年末調整は、企業が所得税額の算出、申告、納税を行うため、従業員個人が行う確定申告を企業が代行している、といった解釈もできるでしょう。

ただし、企業に勤めている人でも、年末調整ではなく確定申告が必要な場合があります。

それは、

- その年の給与収入が2000万円を超えている人

- 災害減免法でその年の給与に対する所得税の徴収について猶予や還付を受けている人

です。また、年末調整をしていても確定申告が必要となる場合として、

- 給与収入は1カ所だが、副業の所得が20万円を超えている

- 給与収入が2カ所以上あり、従たる給与が20万円を超えている(ただし主たる給与は会社が年末調整をしてくれるため、確定申告は不要)

- 同族会社の役員やその親族などの会社から給与を得ていて、給与以外に賃貸料などの支払いを受けた場合

などがあります。また、初年度の住宅ローン控除申請といった、年末調整では手続きできない還付を受けたい場合にも、確定申告が必要です。

支払調書と源泉徴収票の違い

両者とも、所得金額と税額を示す法定調書の一種です。

報酬などを受け取った個人は、それを支払った事業者から支払調書を交付されることがあります。ただし、この支払調書に、交付義務はありません。

- 支払調書:特定の支払いをした事業者が、支払いの明細を記載して税務署に提出する書類

- 源泉徴収票:給与・退職手当・公的年金等の支払いをする側(会社など)が、その支払額や源泉徴収した所得税の金額を証明する書面

給与支払報告書と源泉徴収票の違い

給与支払報告書とは、源泉徴収票の中で市区町村に提出する用紙のこと。

前年1月1日からの1年の間に企業が給与を支払った場合、その企業は給与を支給した者が翌年1月1日に居住する市区町村長宛に、給与支払報告書を提出することとなっています。

この給与支払報告書をもとに住民税が計算されるのです。

フォーマットは源泉徴収票とほぼ同じですが、住民税を、

- 普通徴収するか

- 特別徴収するか

選択する項目がある点に、差があります。

労務管理システムで、面倒な入退社手続きはどれくらい楽になる?

「入退社手続きガイド」で、労務管理システム導入のメリットをわかりやすく!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

3.源泉徴収票はいつもらえるのか? いつ届く?

源泉徴収票は、12月の年末調整の後、12月の給与明細と一緒に受け取るのが一般的です。退職した場合は、最後の給与が決定してから1ヶ月程度で発行されます。アルバイトの場合も正社員と同様です。一方で公務員の場合は、年明け1月中の受け取りとなります。

以下では源泉徴収票がもらえる時期についてより具体的に解説します。

- 正社員がもらえる時期

- 公務員がもらえる時期

- アルバイトがもらえる時期

- 退職者がもらえる時期

源泉徴収票とは?【いつ・どこでもらう?】発行方法、見方

源泉徴収票は、給与などの支払額や源泉徴収した所得税額を証明する書類です。企業に勤めていても、生活のいくつかの場面で源泉徴収票の添付や提出を求められることがあるかもしれません。

ここでは、

源泉徴収票...

①正社員がもらえる時期

正社員が源泉徴収票をもらえる時期は、12月です。一般的に、12月分の給与明細と一緒に受け取ります。

源泉徴収票に記載される1月1日~12月31日分の所得税は、年末調整の際に計算されるため、源泉徴収票も12月に作成・配布されるのです。

②公務員がもらえる時期

公務員が源泉徴収票をもらえる時期は、年明け1月中です。ただし一部の国家公務員は、12月中にもらえる場合も。一般的に公務員のほうが、正社員より源泉徴収票を遅くもらう場合が多いようです。

③アルバイトがもらえる時期

アルバイトが源泉徴収票をもらえる時期は、「正社員と同じように、12月の給与明細と一緒」「退職する際は、年末以外の退職時」の2つあります。どちらかのタイミングで源泉徴収票を会社からもらえるのです。

④退職者がもらえる時期

退職者が源泉徴収票をもらえる時期は、文字どおり退職したときです。年度途中で退職したときにも、源泉徴収票が発行されます。ただし源泉徴収票は、退職後に発行されるため、一般的に自宅へ郵送されるのです。

退職者は源泉徴収票が手元に届いたら、源泉徴収票を使って確定申告をします。源泉徴収票は確定申告をするときに必須の書類。もし転職した場合は、転職先の企業に源泉徴収票を提出すると年末調整してもらえます。

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

4.源泉徴収票がもらえない理由

源泉徴収票がもらえない場合もあります。それはなぜなのでしょうか。その理由について、下記の観点から解説します。

- 請負や業務委託で仕事をしたから

- 給与所得があるかどうか

- 所得税法で発行を規定されているので、本来は必ずもらえる

①請負や業務委託で仕事をしたから

請負・業務委託で仕事をした場合、源泉徴収票はもらえません。具体的に言うと、個人事業主やフリーランスの人が、請負契約または業務委託で仕事をした状況です。

このようなケースでは会社との雇用関係が発生しないため、報酬は給与所得ではなく、雑所得のほか事業所得に該当するので、注意しましょう。

②給与所得があるかどうか

給与所得があるかどうかで、源泉徴収票の発行が判断されます。一部の職種によっては、会社から所得税が源泉徴収される場合もあるのです。その際、「源泉徴収票は発行されない」「源泉徴収票の代わりに、支払調書が発行される」状況になります。

源泉徴収票を発行する要件はあくまでも、給与所得があるかどうか、なのです。

③所得税法で発行は規定されているので本来は必ずもらえる

所得税法226条で、「給与等の支払をする者は、財務省令で定めるところにより、その年において支払の確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票二通を作成し、その年の翌年1月31日までに、一通を税務署長に提出し、他の一通を給与等の支払を受ける者に交付しなければならない(一部省略)」と、源泉徴収票の発行を規定しています。

そのため、給与所得がある場合は必ず源泉徴収票がもらえるのです。

労務管理システムで、面倒な入退社手続きはどれくらい楽になる?

「入退社手続きガイド」で、労務管理システム導入のメリットをわかりやすく!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

5.源泉徴収票がもらえない場合の対処方法

源泉徴収票がもらえない状況もあり得ます。たとえば、下記のようなケースです。ここでは、こうしたケースへの対処方法について、解説します。

- 在籍していた会社が倒産した

- 吸収合併で前の職場がなくなった

- 在籍している会社が源泉徴収票を発行してくれない

①在籍していた会社が倒産した

在籍していた会社が倒産した場合、源泉徴収票を発行してもらえません。破産管財人が事後処理を進めている場合、源泉徴収票を発行してもらえることもありますが、倒産した場合、源泉徴収票を発行してもらえないケースがほとんどです。

この場合、下記のようになります。

- 転職先が決まっている:前職の給与明細を転職先の総務部に提出して年末調整表を作ってもらう

- 転職先が決まっていない:税務署で源泉徴収票不交付の手続きを行う

②吸収合併で前職場がなくなった

吸収合併で前職場がなくなった場合、下記のような状況になります。

- 吸収合併前の会社の印鑑が残っている…勤めていた会社の名前で源泉徴収票が発行される

- 吸収合併前の会社の印鑑がない…新しい会社名で源泉徴収票が発行される

新しい会社名で源泉徴収票が発行された場合は、「在籍していた会社と源泉徴収票上の社名が異なる点に注意する」「転職する際は、不正でない旨を転職先に説明する」点に、留意しましょう。

③在籍している会社が源泉徴収票を発行してくれない

在籍している会社が源泉徴収票を発行してくれない場合は、所轄の税務署に相談しましょう。源泉徴収票は、会社と雇用関係にあれば、正社員・アルバイト・パートなどの雇用形態に関係なく発行されます。

また源泉徴収票の発行は所得税法226条に規定されており、会社は源泉徴収票の発行を行わなければなりません。もし会社が発行してくれない場合は、所轄の税務署に相談して、「源泉徴収票不交付の届出書」を提出しましょう。

入社手続き、年末調整、人事評価、スキル管理など時間が掛かる人事業務を効率化。

タレントマネジメントシステム「カオナビ」でリーズナブルに問題解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

6.源泉徴収票を無くしてしまった場合

源泉徴収票をなくしてしまった場合、発行元で再発行できます。ここでは以下に挙げる2つについて、解説します。

- 発行元で再発行できる

- 発行元で再発行を拒まれた場合は税務署へ

①発行元で再発行できる

源泉徴収票をなくしてしまった場合、発行元で再発行できます。その手順は、下記のとおりです。

- 発行元に再発行をお願いする。その際、こちらに落ち度があることを踏まえ、丁寧にお願いする

- 会社が用意した再発行に関する書類に必要事項を記入するなど、会社ごとに定められている再発行の手続きに従う

②再発行を拒まれた場合は税務署へ

もし会社に再発行を拒まれた場合は、税務署へ相談しましょう。源泉徴収票がないと、適切な確定申告ができなくなる恐れも高いです。もし会社に再発行を拒まれた場合はまず、税務署に相談しましょう。

相談を受けた税務署は、最終的には会社に対して源泉徴収票の再発行を行うように指導します。

入社手続き、年末調整、人事評価、スキル管理など時間が掛かる人事業務を効率化。

タレントマネジメントシステム「カオナビ」でリーズナブルに問題解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

7.源泉徴収票はいつ必要になるのか?

源泉徴収票が必要になるタイミングは、どんなときなのでしょうか。ここでは下記4つのケースについて解説します。

- 転職したとき

- 医療費控除を行いたいとき

- 住宅ローン審査をするとき

- ハローワークから失業給付を受けたいとき

①転職したとき

転職したとき、会社から支払われた給与や賞与、退職金や差し引かれた所得税など、給与や税金に関するさまざまな情報が記載されている源泉徴収票を必要とします。なぜなら年末調整に必要な書類だからです。

転職したとき、転職先に源泉徴収票を提出すると、年末調整をしてもらえます。

②医療費控除を行いたいとき

医療費の控除を行いたいときにも、源泉徴収票が必要になります。医療費の控除とは、年間で支払った医療費の合計金額が10万円を超えた際、確定申告を行うと受けられる控除のこと。

医療費控除を受けたい場合、自身で確定申告を行わなければなりません。このとき、源泉徴収票が必要になるのです。

医療費控除とは? 申請のやり方・計算方法をわかりやすく解説

医療費控除とは、1年間の医療費合計が10万円を超えた場合に受けられる所得控除制度のこと。自分自身だけでなく、生計をともにする家族の医療費も控除対象であり、200万円を上限に控除が受けられます。

今回は...

③住宅ローン審査をするとき

銀行は住宅ローンの返済能力を判断するため、収入の証明書類として源泉徴収票の提出を求めます。そのため、住宅ローンを組む際に源泉徴収票が必要になるのです。

住宅ローンも医療費と同様に控除対象項目になっているため、確定申告が必要となります。その際も、源泉徴収票を使うのです。

④ハローワークから失業給付を受けたいとき

ハローワークから失業給付を受けたいときも、源泉徴収票が必要になります。退職してハローワークから失業給付を受ける手続きの際、源泉徴収票の提出が求められるのです。円滑な失業給付手続きのためにも退職後、会社から確実に源泉徴収票を手に入れましょう。

失業給付金とは? 受給条件、金額、給付期間、手続き、注意点について

失業給付金とは、雇用保険から離職者に支払われる給付金です。ここでは失業給付金について詳しく解説します。

1.失業給付金とは?

失業給付金とは、労働者の雇用の継続が困難になった際、雇用保険から離職者に...

労務業務を楽に!労務管理システムの選び方や比較ポイントを解説。

「労務管理システムガイド」で、自社に適したシステムがわかる!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

8.源泉徴収票の見方

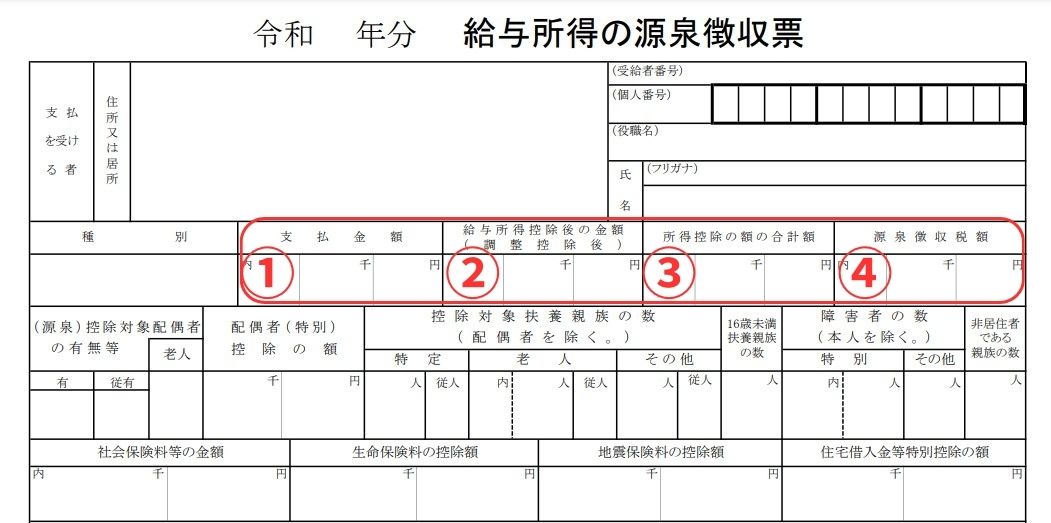

源泉徴収票には、いくつかの金額が記載されています。これらは一体何を意味しているのでしょうか。ここでは、源泉徴収票に記載されている下記4つ見方について解説します。

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収税額

出典:【手書用】令和 年分 給与所得の源泉徴収票(令和5年分以後用)を加工して作成

①支払金額

源泉徴収票に記載されている支払金額とは、給与・時間外手当・ボーナス・各種手当などをすべて含めた1年間の合計金額です。支払金額は、年収とほぼ等しくなっており、以下の2点について注意が必要となります。

- 通勤費など非課税扱いとすべき手当

- ほかの会社から転職してきた社員

通勤費など非課税扱いとすべき手当について

以下のような場合、所得税が非課税となる手当が存在するため、源泉徴収の支払金額の合計から除外します。

- 通勤費などの非課税扱いとなる手当は、支払金額に算入しない

- 交通滞在費なども所得税が課されない手当のため、支払金額に算入しない

ほかの会社から転職してきた社員について

年途中で転職してきた社員がいる場合、その年の支払金額を確定させて年末調整を行うために、前職の源泉徴収票を回収します。

会社は社員の退職時、源泉徴収票を発行する必要があるのです。そのため未発行の場合は、前の会社に源泉徴収票の発行を請求します。

②給与所得控除後の金額

源泉徴収票に記載されている給与所得控除後の金額とは、支払金額から経費として一定額を差し引いた金額のこと。

年末調整には、「社員にも必要経費がある」という観点から、税金の支払い負担を軽減させるために、給与所得控除と呼ばれる控除の仕組みが設けられているのです。給与所得控除額は、支払い金額に応じて額が変動します。

給与所得控除とは?【わかりやすく】計算、所得控除違い

給与所得控除とは、会社員にとっての経費のようなもので、もらった給与に応じて控除される金額のことです。その意義や、2020年に改正された点などについて詳しく説明しましょう。

1.給与所得控除とは?

給...

③所得控除の額の合計額

源泉徴収票に記載されている所得控除の額の合計額とは、給与所得控除以外の控除額のこと。所得控除額には、「これまで毎月の給与計算で控除してきた金額」「年末調整で初めて控除される金額」が記載されています。

具体的に挙げられるのは、「毎月給料から天引きしていた健康保険料や厚生年金保険料、雇用保険料や企業共済掛金などの年間合計額で、前職分があればそれも含む額」「配偶者控除や基礎控除などの金額の内訳」などです。

④源泉徴収税額

源泉徴収票に記載されている源泉徴収額とは、1年間で徴収した所得税の合計額のこと。源泉徴収税額は、「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いて課税対象となる課税前金額を算出し、それに所得税率を掛けて算出します。

また平成25年1月1日~令和19年12月31日の間は、源泉徴収で復興特別所得税があわせて徴収されているのです。

入社手続き、年末調整、人事評価、スキル管理など時間が掛かる人事業務を効率化。

タレントマネジメントシステム「カオナビ」でリーズナブルに問題解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

9.源泉徴収票で確認しておきたいポイント

源泉徴収票では、どこを確認しておけばよいのでしょうか。ここでは、下記2つのポイントについて解説します。

- 支払金額に間違いはないか

- 退職する場合、いつもらえるのか

①支払金額に間違いはないか

源泉徴収票には、「支払金額」「給与所得控除後の金額」「所得控除額の合計」「源泉徴収税額」などが記載されているため、金額に相違があると、税額が変わってしまいます。1年間の給与明細と照合し、記載金額が正しいか、確認しましょう。

②退職する場合、いつもらえるのか

社員が退職する際、会社は最後の給与額が確定した段階で、源泉徴収票を作成できます。源泉徴収票は失業給付の受給にも必要です。退職後1ヵ月以内に自宅に郵送するのが一般的です。もし届かない場合は会社に確認し、請求しましょう。

【人事業務で足りない時間とヒトは、システムでカバーしませんか?】

カオナビならコストを抑えて労務管理・タレントマネジメントを効率化!

●紙やExcelの帳票をテンプレートでペーパーレス化

●給与明細の発行や配布がシステム上で完結できる

●年末調整の記入や書類回収もクラウドで簡単に

●人材情報の一元化・見える化で人材データを活用できる

●ワークフローで人事評価の運用を半自動化できる