タレントマネジメントシステム「カオナビ」で時間が掛かっていた人事業務を解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

損益計算書は、企業の経営判断の情報として、また経営成績を表示する報告書として用いられる重要な書類で、売上や利益、損失などを把握することで経営戦略を考える上でも必要なものです。

- 損益計算書と貸借対照表や財務諸表との違い

- 損益計算書の目的、特徴や科目

- 損益計算書の作り方

などから損益計算書について解説します。

目次

1.損益計算書とは?

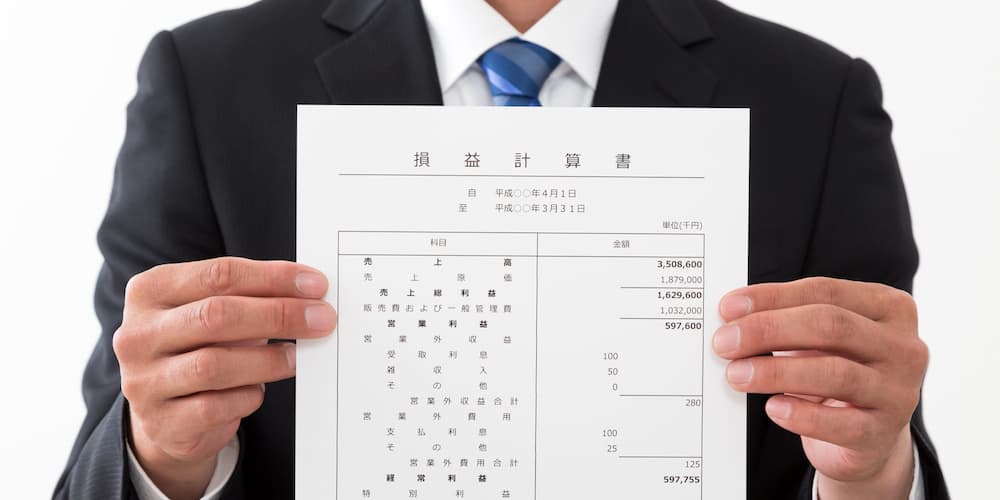

損益計算書とは一定の期間内に、どれだけの収益が上がり、どれだけの費用が出て、どれくらいの利益となったかという財務状況を示す財務諸表のひとつ。事業を行った結果、損失や利益がどう出たのかが分かる書類です。

企業では損益計算書を用いて経営判断を行ったり、株主や債権者などに経営成績に関する情報として提供したりします。

損益計算書を英語で言うと?

損益計算書は英語で「Income Statement」「Profit and Loss Statement」と呼ばれ、P/L(ピーエル)と略されることもあります。

【評価業務の「めんどうくさい」「時間がかかる」を一気に解決!】

評価システム「カオナビ」を使って評価業務の時間を1/10以下にした実績多数!!

●評価シートが自在につくれる

●相手によって見えてはいけないところは隠せる

●誰がどこまで進んだか一覧で見れる

●一度流れをつくれば半自動で運用できる

●全体のバランスを見て甘辛調整も可能

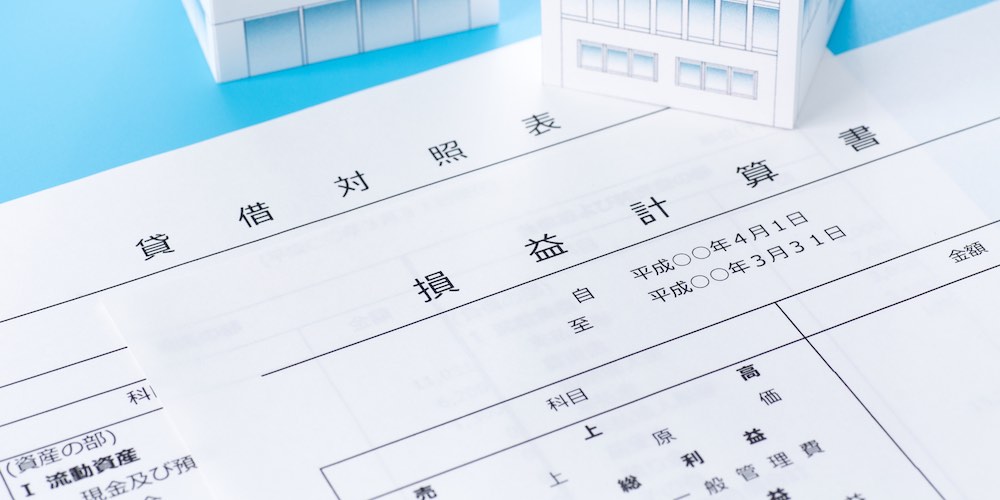

2.損益計算書と貸借対照表の違い

貸借対照表とは、企業がある一時点において、資産や権利をどのくらい所有しているのかを見る決算書です。英語ではBalance Sheet(バランスシート)といい、実務上、B/S(ビーエス)とも呼ばれています。

貸借対照表は、資産の部、負債の部、純資産の部の3つに分かれて表記されており、3つのバランスから、会社のこれまでの利益や経営状態が把握できるのです。貸借対照表は一般的に四半期ごとまたは半期ごとに各決算期末時点で作成されます。

3.損益計算書と財務諸表の違い

財務諸表とは、企業の1年間の財務状況や経営成績を示す計算書のことで、企業や利害関係者に対して知らせることを目的として作成されます。財務諸表からはさまざまな要因で変動する企業の収益や費用、利益などが読み取れます。

財務諸表は、損益計算書、貸借対照表、キャッシュ・フロー計算書、利益処分計算書、附属明細表などから成り立っています。その中でも損益計算書(P/L) 、貸借対照表(B/S)、 キャッシュ・フロー計算書(CF)を財務三表と呼ぶのです。

4.損益計算書の目的

損益計算書は、会計期間内にどれだけの費用がかかり、どれだけの利益が生まれたかといった経営成績を知るために用いられます。

損益計算書に明記されている利益の項目は、営業利益、売上総利益、経常利益、税引前当期純利益、当期純利益の5つ。

どれくらいの収益が得られるのか、それぞれに対して仕入れ代金、人件費、家賃などの費用がどの程度かかったのか、そしてその結果、利益や損失はどの程度だったのかが分かるようになっています。

5.損益計算書の特徴、科目

損益計算書を理解するには、表示されている科目や利益の意味を知ることが必要です。損益計算書の特徴と科目の意味を説明しましょう。

借方と貸方

計算書や決算書などでよく見る借方と貸方。この違いを正確に理解しましょう。

借方

損益計算書では、左側に費用の「借方」と記載し、右側に収益の「貸方」と記載します。損益の計算は、収益から費用を差し引くことで算出します。

黒字の場合は利益を借方に記入し、赤字または利益が0の場合、利益の項目はありません。借方に記載する費用には、給料、旅費交通費、接待交際費、水道光熱費、地代家賃、消耗品費、減価償却費などがあります。

貸方

損益計算書では、左側に費用の「借方」と記載し、右側に収益の「貸方」と記載します。損益の計算は、収益から費用を差し引くことで行うため赤字の場合は貸方に損失が示されるのです。

貸方に記載する収益には、営業外収益の売上高、受取利息、有価証券売却益、特別利益の固定資産売却益などがあります。個人の場合、利子所得、譲渡所得などとなるので注意が必要です。

収益

損益計算書では、収益を売上高、営業外収益、特別収益に分類しています。

売上高

売上高とは、企業の本業で得られた収入のことで、主に製品や商品などの有形物の販売と、サービスや手数料など無形物による収益であり、これらの代金の総額を示します。

企業の本業ではない事業で得た収入は売上高に含まれません。一般的に成長初期の企業などの場合は、利益よりも売上高の増大に重点が置かれます。

たとえば商品を製造、受注した段階で売上高が計上されてしまうので、実際のキャッシュの動きと一致しないことも多いです。

営業外収益

営業外収益とは、本業以外で恒常的に得られる収益のことで、営業外利益と呼ばれることもあります。営業外収益においては原価が発生しないため、同一として認識されているのです。

主に不動産賃貸収入、株式投資の配当金や利息、銀行預金の受取利息、仕入れ割引、金融収益、投資による利益などがあります。

しかし営業外収益は、それぞれの企業の判断で売上や特別利益に計上されることがあるため、売上や営業外収益、特別収益、それぞれの把握が重要になります。

特別収益

特別収益とは、本業以外で臨時的に得た収益のこと。本業とは別に臨時的に得られる特別収益と、経常的に得られる収益と一緒に計上してしまうと、企業の収益力を過大評価してしまうため、収益を区分して表記しています。

特別収益には、不動産などの固定資産売却益、長期保有していた株式や証券売却による売却益、引当金の戻入益、役員保険金、債務免除による債務免除益、前期の損益を修正して発生した前期損益修正益などがあります。

費用

企業が収益を上げるために必要な費用について解説します。

売上原価

売上原価とは、売れた商品や製品の仕入れや原材料にかかった費用のこと。実際に商品が売れた際に計上される原価を意味しており、売上高に対応するものが含まれます。

計算式は、売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高です。

売上原価に含める原価は、サービス業や製造業、建設業、小売業などその業種によって変わり、商品を仕入れるための外注費、製品開発などに直接かかった人件費なども売上原価に計上できます。

販管費(販売費、一般管理費)

販管費は、商品や製品の製造、販売にかかった費用のうち、売上原価には含まれない、販売活動費用や企業の管理活動にかかった費用のことで、正式名称を販売費及び一般管理費といいます。

- 販売費:広告費や販売手数料などで、販売活動で直接かかった費用が該当する

- 一般管理費:人件費や移動費、光熱費、家賃、減価償却費、租税公課、福利厚生費、旅費交通費、交際費、通信費などで、企業の運営に直接かかった費用が該当する

営業外費用

営業外費用とは、本業以外で経常的に発生する費用のこと。支払利息、手形売却損、新株発行費償却、有価証券売却損、売上債券売却損、為替差損、雑損失、開業費償却、売上割引、開発費などがあります。

しかし営業外費用は業種によって変わります。一般企業では営業外費用として計上される支払利息が、銀行業では営業活動として見なされているのです。

特別損失

特別損失とは、企業が通常の経営では発生しない、本業以外で臨時的に発生した損失のこと。特別損失として計上するかの判断は難しく、基準も特にないため、その金額と臨時的かどうかを個別に検討しなくてはなりません。

特別損失として計上できる例として挙げられるのは、火災や自然災害による損失、盗難による損失、不動産などの固定資産売却損や固定資産除去損、長期間保有している株式や証券売却による売却損、前期損益の修正にて発生した前期損益修正損などです。

法人税や住民税、事業税など

法人税や住民税、事業税とは、法人税や住民税(市町村民税と道府県民税)、事業税といった税関係のこと。法人税は法人が得た利益に対してかかる税金で、所得税や消費税と同じく国税のひとつです。

- 住民税:都道府県や市区町村に支払う地方税のこと。自治体や都道府県によって税額が異なり、前年の収入によって金額が決まる

- 事業税:個人事業主にかかる地方税のひとつで都道府県に納付する。課税されるのは法律で定められた業種のみ

利益

企業活動の利益にはさまざまな種類があります。その違いを解説します。

売上総利益

売上総利益とは、年度中の企業の儲けを表すもので、ビジネスの現場では「粗利・粗利益」と呼ばれています。損益計算書に記載されている利益の中で最も上に記載されています。

売上総利益は、売上高から、商品の製造や仕入れをする際にかかった費用の売上原価を差し引いて算出するものです。

売上総利益からどれだけの付加価値を付けて商品を提供できたのかが分かり、売上総利益が大きいほど営業利益などを育てる力が高いといわれています。

営業利益

営業利益とは、企業が本業で稼いだ利益を表したもので、売上高から販売する商品を仕入れるためにかかった売上原価を引いたのが売上総利益です。

この売上総利益から、人件費や消耗品費、広告費などの販管費(販売費および一般管理費)を差し引くと営業利益を算出できるのです。

営業利益が大きいほど優良企業と見なされます。営業利益を大きくするには、付加価値の高い製品や商品を販売したり販管費の抑制などコストを削減したりすることが必要です。

営業利益とは?経常利益、粗利との違いや計算方法を解説

営業利益は、企業の業績を評価する上で重要な指標のひとつです。しかし、「計算方法が分からない」「具体的な意味は知らない」「経常利益との違いが分からない」という方もいるのではないでしょうか。

そこで本記事...

経常利益

経常利益とは、企業が事業全体から経常的に得た利益を表したもので、企業の経営成績を最も把握しやすい数字とされています。日常業務では「けいつね」と呼ばれており、営業利益と経常利益の差を見ることで、本業以外の収益がどれくらいあるか分かります。

経常利益は、営業利益と営業外利益(本業以外での収益)の合計から、営業外費用(本業以外にかかる費用)を引いて算出します。

経常利益とは? 営業利益との違い、計算方法、経常利益率

経常利益とは、企業が事業全体から経常的に得た利益のことです。ここでは経常利益から分かることや計算方法、分析の方法について解説します。

1.経常利益とは?

経常利益とは、企業が通常行っている事業全体か...

税引前当期利益

税引前当期利益とは、住民税や法人税を納める前の利益を表したもので、単に税引前利益と呼ばれることも。

経常利益と固定資産売却益などの特別利益の合計から、火災損失や固定資産売価損などの特別損失を引いて算出しますが、マイナスになると「税引前当期純損失」となります。

経常利益は、経常的に得た利益に対して、税引前当期利益は臨時的な損益を除外せずにすべて損益計算した、企業の純粋な成果となるのです。

純利益(当期利益)

純利益(当期利益)とは、企業が最終的に得られる利益のことで、税引前当期利益から、法人税や住民税、事業税など企業が納める税などを引いて算出します。

最後に算出される数値で納税額を決める基準となるだけでなく、企業の成長率を確認したり、他社との比較を行ったりする指標としても重視されるのです。実際、上場企業の株主が注目するのも純利益となります。

純利益は、税引後利益、最終利益、当期純利益などと呼ばれることもあります。

6.損益計算書の作り方、テンプレートやフォーマット

損益計算書を簡単に作成できるテンプレートやフォーマットを紹介します。

会計ソフトから作成

クラウドタイプやダウンロードタイプの会計ソフトでは、日常の経理業務データが集約されるため、損益計算書が手軽に作成できます。

お薦めのクラウドタイプ会計ソフト

- 会計freee:日々の経理や決算をまとめて効率化できるクラウド会計ソフトで、個人事業主向けや中小企業向け会計、法人決算書の作成などに対応。作成した計画書をもとに専門家の面談が無料で受けられるなど手厚いサポートが特徴

- マネーフォワードクラウド会計:貸借対照表、損益計算書、販管費内訳書、製造原価報告書(製造原価科目の利用の設定をしている場合のみ)、株主資本等変動計算書、個別注記表、表紙の作成、出力ができ、縦様式や横様式いずれもPDF出力が可能

お薦めのダウンロードタイプ会計ソフト

- 弥生会計:残高試算表、残高推移表、消費税集計表などの各種集計表は自動で素早く集計。グラフ機能のほか、日計表や現貯金明細票、補助残高一覧表、科目別税区分表など各種集計表の作成も可能

テンプレートやフォーマットを用いて作成

損益計算書のテンプレートやフォーマットを無料でダウンロードすることが可能です。ファイル形式はExcel、Wordです。損益計算書、貸借対照表、出納帳、原価計算書、給与計算、事業計画書など計算書のテンプレートやフォーマットが数多くあります。

記入する項目も多く内容が複雑な損益計算書の作成には、テンプレートを使いましょう。

評価業務の「めんどうくさい」「時間がかかる」を一気に解決!

人事評価を効率的に行うための活用方法が満載! カオナビの資料ダウンロードはこちら

◆資料内容抜粋 (全31ページ)

・人事評価システム「カオナビ」とは?

・人事のお悩み別 活用事例9選

・専任サポートについて など