タレントマネジメントシステム「カオナビ」で時間が掛かっていた人事業務を解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

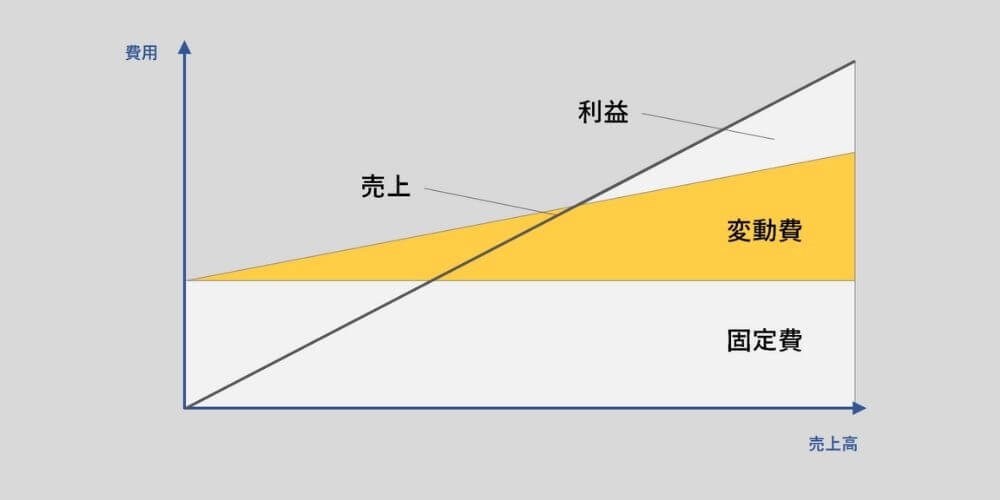

損益分岐点とは、売上高と費用が等しくなり利益がゼロになる地点のことで、この点を超えれば黒字、下回れば赤字になります。損益分岐点売上高は「固定費÷(1−変動費率)」で算出でき、企業が最低限達成すべき売上高の把握に不可欠な指標です。

本記事では、損益分岐点の基本概念から、固定費・変動費の分類、2種類の計算方法(基本公式・限界利益率)、事例を使った計算手順、演習問題、損益分岐点比率・安全余裕率・目標利益達成売上高の求め方、損益分岐点を下げる3つの方法、Excelでのグラフ作成手順、さらに日常生活への応用例まで網羅的に解説します。

目次

- 1.損益分岐点とは?

- 2.わかりやすい損益分岐点の考え方①:売上高と利益

- 3.わかりやすい損益分岐点の考え方②:利益がゼロと計算される点

- 4.損益計算書(PL)とは?

- 5.損益分岐点と損益分岐点売上高の違い

- 6.費用の種類〜固定費と変動費〜

- 7.損益分岐点の求め方①計算式

- 8.損益分岐点の求め方②解説

- 9.損益分岐点の計算方法の種類

- 10.損益分岐点売上高の計算の手順(事例)

- 11.【演習】損益分岐点の計算問題

- 12.損益分岐点のグラフの見直し方

- 13.損益分岐点比率とは? 現状の確認方法

- 14.損益分岐点比率の算出方法(具体例)

- 15.目標利益達成売上高とは?

- 16.損益分岐点を下げる方法

- 17.Excelで損益分岐点のグラフを作るには?

- 18.【コラム】損益分岐点の使い方

- 19.損益分岐点分析の手順【5ステップ】

- よくある質問

1.損益分岐点とは?

損益分岐点とは、売上高と費用が等しくなり損益がプラスマイナスゼロになる地点のことで、「BEP(Break-Even Point)」とも呼ばれます。

つまり売上高がこの損益分岐点を超えれば黒字となり、達しなければ赤字となります。損益分岐点がわかることで、最低でもいくらの売上高を計上しなければいけないかが把握できるのです。

【評価業務の「めんどうくさい」「時間がかかる」を一気に解決!】

評価システム「カオナビ」を使って評価業務の時間を1/10以下にした実績多数!!

●評価シートが自在につくれる

●相手によって見えてはいけないところは隠せる

●誰がどこまで進んだか一覧で見れる

●一度流れをつくれば半自動で運用できる

●全体のバランスを見て甘辛調整も可能

2.わかりやすい損益分岐点の考え方①:売上高と利益

損益分岐点を理解するには、「利益=売上高−費用」という基本式を押さえ、売上高が損益分岐点を超えれば利益が生じ、下回れば損失が生じるという関係を把握することが出発点です。

仮に

- 損益分岐点を超える売上高を上げることができれば、利益が生じる

- 損益分岐点を下回る売上高しか得られなければ、利益とは逆に損失を生じさせる

ことになります。

利益=売上高-費用

売上高とは?

売上高は、企業会計で頻繁に使用される言葉の一つです。企業活動の目的である

- 商品/製品を販売

- サービスを提供

することによって得た代金のことをいいます。売上高は、損益計算書の中では営業収益に分類されます。

利益とは?

利益とは、損益計算書の中でも使われており、儲けを表す言葉です。損益計算書は、

- 収益

- 費用

- 利益

といった3つの要素で構成されています。

商品やサービスの販売によって得られた売上高と費用の差額を計算することで、最終的な利益が算出できます。

利益の種類

企業の経営を語る上でポイントになる利益は5種類あります。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

です。5種類の利益を正確に算出することが重要です。

部下を育成し、目標を達成させる「1on1」とは? 効果的に行うための質問項目集付き解説資料をプレゼント⇒こちらから3.わかりやすい損益分岐点の考え方②:利益がゼロと計算される点

損益分岐点は「売上=費用」となる金額、すなわち「得も損もしない」採算点であり、企業経営の分析において各数字を正確に把握するための基準となります。

損益分岐点は、利益がゼロとして計算される点をいいます。また、損益分岐点の性質上、「採算点」と呼ばれることもあります。

タレントマネジメントシステム「カオナビ」で時間が掛かっていた人事業務を解決!

⇒【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

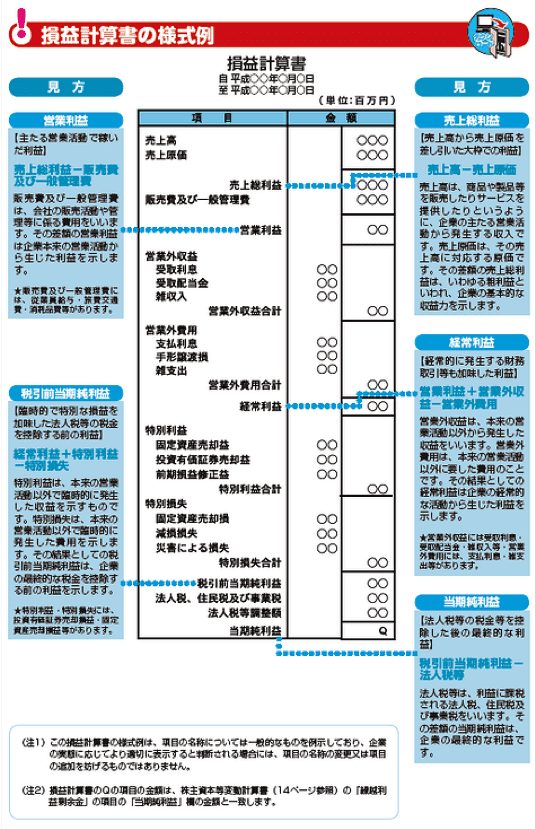

4.損益計算書(PL)とは?

損益計算書(P/L)とは、一定期間の収益・費用・利益を対照表示し、企業がどれだけ儲けたかを視覚的にまとめた財務諸表です。

これを略して損益計算書のことを「P/L」と呼ぶこともあります。損益計算書は、

- 一定期間での費目別収益

- 費用

を対照表示することで、当期純利益がどのくらいになるのかを視覚的に分かりやすくまとめた表のことです。

損益計算書は、一般的に日本でも「PL」と呼ばれますが、日本人同士のビジネス会話で損益分岐点を英語にするケースは少ないと言えるでしょう

損益計算書(PL)の目的と内容

- 収益

- 費用

- 利益

損益計算書には上記3要素がそれぞれ記載されており、

- 費用の使い方

- どのくらい売上を上げたか

- 儲けた金額

などを読み解くことができます。

損益計算書とは? 見方や作り方は?【テンプレートあり】

損益計算書は、企業の経営判断の情報として、また経営成績を表示する報告書として用いられる重要な書類で、売上や利益、損失などを把握することで経営戦略を考える上でも必要なものです。

損益計算書と貸借対照表...

5.損益分岐点と損益分岐点売上高の違い

管理会計上、損益分岐点と損益分岐点売上高は同義ですが、経営工学では損益分岐点が「損益分岐点販売数量」を指す場合もあるため注意が必要です。

損益分岐点といった場合には、損益分岐点売上高のことを示していると考えてよいでしょう。管理会計上、損益分岐点と損益分岐点売上高とで言葉の持つ意味に違いはありません。

損益分岐点売上高とは?

損益分岐点という言葉を用いた指標の一つに、損益分岐点売上高という言葉があります。損益分岐点売上高とは、

- 売上高

- 費用の額

の金額が等しくなる売上高のことをいいます。

損益分岐点販売数量とは?

また、損益分岐点売上高に類似する言葉に損益分岐点販売数量という言葉がありますが、損益分岐点販売数量とは、

- 売上高

- 費用の額

が等しくなる場合の販売数量のことです。

損益分岐点の意味の注意点

損益分岐点=損益分岐点売上高と考えることが基本ですが、経営工学上、損益分岐点という言葉を用いる場合には、損益分岐点販売数量を指し示す場合が多いようです。どの言葉が使用されていても戸惑わないようにしておきましょう。

6.費用の種類〜固定費と変動費〜

損益分岐点の計算には、費用を「固定費(売上に関係なく発生)」と「変動費(売上に連動して増減)」に分類する必要があります。

| 区分 | 定義 | 売上との関係 | 具体例 |

|---|---|---|---|

| 固定費 | 売上高の増減に関係なくかかる費用 | 売上が増減しても一定 | 家賃、人件費、減価償却費、広告宣伝費、水道光熱費 |

| 変動費 | 売上の増減に連動して変動する費用 | 売上増で増加、売上減で減少 | 商品仕入、外注費、歩合給、材料費、運搬費 |

固定費とは?

企業の費用構造を分析するときに用いられるのが、固定費です。固定費とは、売上高の増減に関係なくかかってくる費用のことです。

例を挙げると、

- 事業所の家賃

- 水道光熱費

- 人件費

- 広告宣伝費

- 減価償却費

- 機械設備費

などがあります。どの固定費の項目も、企業活動を行う上で必須となる費用であるといえます。

固定費の具体例

製造業の場合

直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費

卸・小売業の場合

販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、水道光熱料、支払利息、割引料、租税公課、従業員教育費、その他管理費

建設業の場合

労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員給料手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費

変動費とは?

企業の費用構造を分析するときに、固定費と並んで用いられるのが変動費です。変動費とは、売上の増減によって、売上と共に変動する費用のことをいいます。たとえば、

- 商品の仕入れ

- 外注費

- 歩合給

などが変動費と考えられます。変動費は売上原価として、

- 売上高が増加すれば変動費も増加する

- 売上高が減少すれば変動費も減少する

といった動きになります。

変動費の具体例

製造業の場合

直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品仕入原価、当期製品棚卸高―期末製品棚卸高、酒税

卸・小売業の場合

売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%)、注:小売業の車両燃料費、車両修理費、保険料は全て固定費

建設業の場合

材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)、運搬費、機械等経費、設計費、兼業原価

7.損益分岐点の求め方①計算式

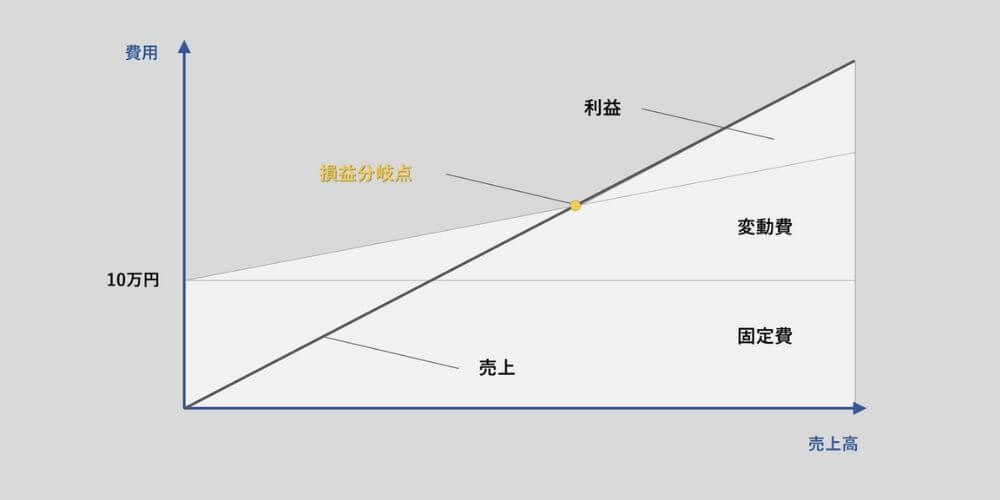

損益分岐点売上高の計算式は「固定費÷{1−(変動費÷売上高)}」であり、グラフ上では売上高線と総費用線の交点として表されます。

損益分岐点を正確に把握することは、企業経営にとって必要不可欠なことです。損益分岐点を算出するには、公式を用いると便利です。

概念図を用いて考えてみると、理解しやすくなります。縦軸に金額、横軸に販売量を置き、固定費、変動費、売上高をそれぞれグラフの中に書き入れます。損益分岐点売上高を求める公式は、グラフをもとにして導き出すことができます。

おさらい:損益分岐点の計算式

グラフから導き出された公式は、下記となります。

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

部下を育成し、目標を達成させる「1on1」とは? 効果的に行うための質問項目集付き解説資料を無料でプレゼント⇒PDFダウンロードはこちら

8.損益分岐点の求め方②解説

損益分岐点売上高の公式は、「利益=売上高−変動費−固定費」の式で利益をゼロとおき、変動費率を介して導出されます。

損益分岐点売上高は、

損益分岐点売上高=固定費 ÷{1-(変動費÷売上高)}

といった式で求めることができます。

ここでは、損益分岐点売上高を求める公式の中にある個々の計算要素について、どのようにすれば求められるのかを整理しておきたいと思います。

損益分岐点売上高の公式の導出(分解)

損益分岐点売上高の公式を個々の計算要素に分解してみると、

- 利益

- 変動費

- 固定費

という3要素に分類できます。この3要素間は、

利益=売上高-変動費-固定費(式1)

という関係が成り立ちます。

変動費率=変動費÷売上高(式2)

を変形させると、「変動費=売上高×変動費率」となり、さらにこれを(式1)に組み込むと、

利益=売上高-売上高×変動費率-固定費=売上高(1-変動費率)-固定費

となります。損益分岐点売上高は利益がゼロになる売上高です。

前述の式にある利益を0として売上高を損益分点売上高に書き換えると、

0=損益分岐点売上高(1-変動費率)-固定費

となります。従って損益分岐点売上高は

- 「損益分岐点売上高=固定費÷(1-変動費率)(式3)」で記されること

- 変動費率が(式2)で求められること

から、最終的に、

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

という公式が導き出されます。

9.損益分岐点の計算方法の種類

損益分岐点の計算方法は、①売上高から算出する基本公式と、②限界利益率から算出する方法の2種類があります。

| 計算方法 | 計算式 | 必要な数値 | 特徴 |

|---|---|---|---|

| 基本公式(売上高から算出) | 損益分岐点売上高=固定費÷{1−(変動費÷売上高)} | 固定費・変動費・売上高 | 最も基本的な方法。費用構造が明確なら簡単に算出可能 |

| 限界利益率から算出 | 損益分岐点売上高=固定費÷限界利益率 | 固定費・限界利益率 | 限界利益率を把握済みの場合に便利。公式の本質は同じ |

- 売上高から計算する方法

- 限界利益から計算する方法

損益分岐点の計算方法を確認して、自社の損益分岐点を正しく計算できるようにしておきましょう。

計算方法①基本の公式から算出する

損益分岐点の売上高を算出する公式を覚えておくと、簡単に損益分岐点を算出することができます。損益分岐点売上高を算出するための公式は、

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

です。

費用構造である固定費と変動費、そして売上高を用いて損益分岐点売上高を導き出します。計算順序に気を付けて、正確な数字を求めてください。

計算方法②限界利益の割合から損益分岐点を算出する

損益分岐点売上高を導き出す公式、

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

の中にある

{1-(変動費÷売上高)}

のことを、限界利益率と言います。損益分岐点は、限界利益率から求めることもできます。

限界利益とは?限界利益率や損益分岐点の計算、営業利益との違いまで分かりやすく解説

経営判断において売上や利益は重要な指標ですが、本当にビジネスが健全に成長しているかを見極めるにはより詳細な分析が必要といえます。その中で特に注目したいのが「限界利益」という考え方です。営業利益や純利益...

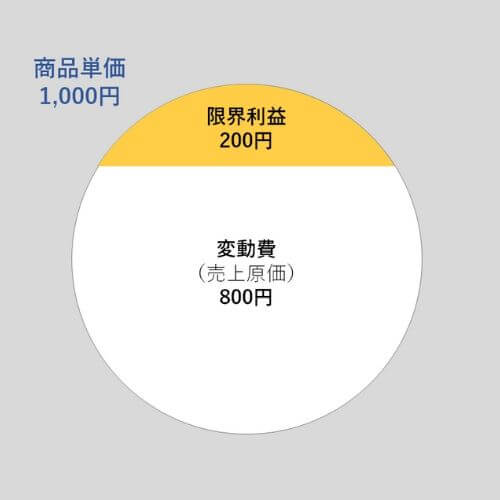

限界利益率とは?

限界利益とは、売上高から変動費を差し引いて残った金額のことです。また、限界利益が売上高の中に占める割合を限界利益率と呼んでいます。限界利益が

- ゼロ

- マイナス

の場合には、売上高を増やしても赤字が増えることになります。

限界利益の具体例

たとえば、

- 仕入値800円/個

- 売値1,000円/個

- 店舗賃借料20万円/月

- 販売員を1名、10万円/月で雇う

- 他の費用は一切発生せず

この場合、

- 1個の販売につき発生した売上高1,000円、売上原価800円が共に変動費

- 店舗賃借料20万円と販売員の人件費10万円は、販売量に関係なく発生するため固定費

に分類します。商品を1個販売した場合、売上高と変動費の差額、1,000円-800円=200円を限界利益といいます。限界利益は、

- 固定費回収に貢献する利益

- 販売量に比例して増加

- 固定費の総額と等しくなったとき、利益はゼロになる

というものです。

限界利益率から損益分岐点を求める計算式

損益分岐点を限界利益率から求める公式は、

損益分岐点=固定費÷(1-変動費率)=固定費÷限界利益率

と表します。

限界利益率の計算方法(パーセント)

限界利益率は、売上に対してどの程度が限界利益として出ているのかを割合で示したものです。限界利益率をパーセント表記で計算するための公式があります。

限界利益率は、

限界利益率 = 限界利益 ÷ 売上高 × 100%

で求めることができます。

計算した割合の上昇や下降といった変動を見れば、

- 売上単価

- 変動率

に大きな上昇、下降があることが見て取れます。

部下を育成し、目標を達成させる「1on1」とは? 効果的に行うための質問項目集付き解説資料を無料でプレゼント⇒PDFダウンロードはこちら

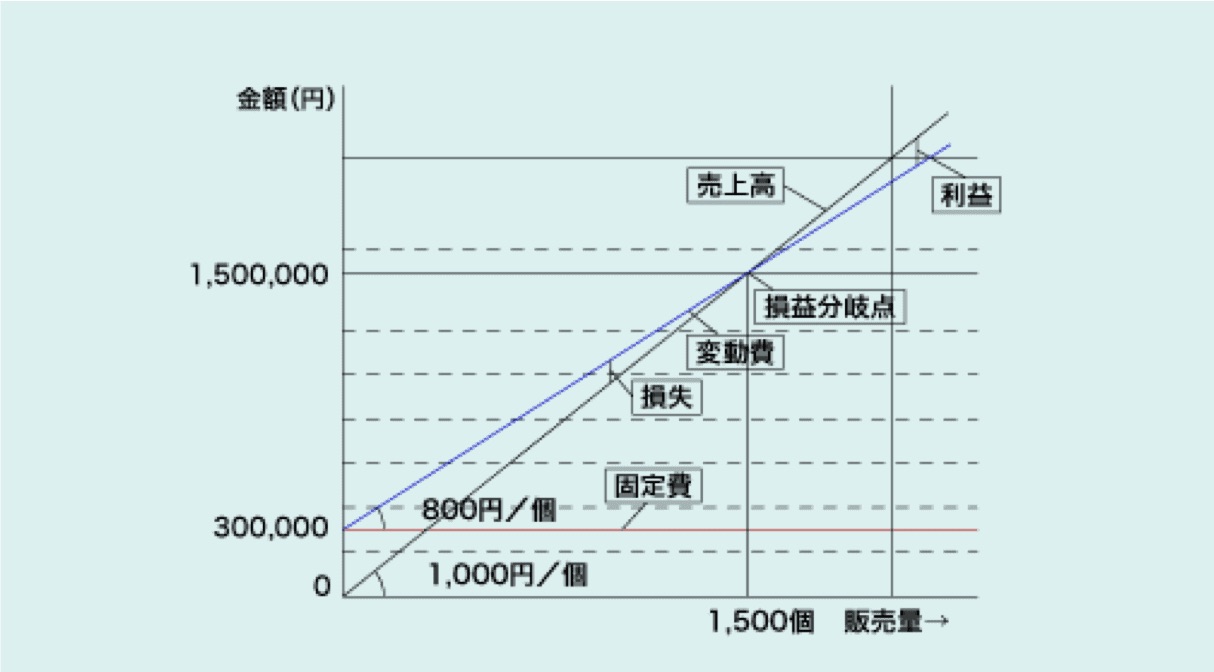

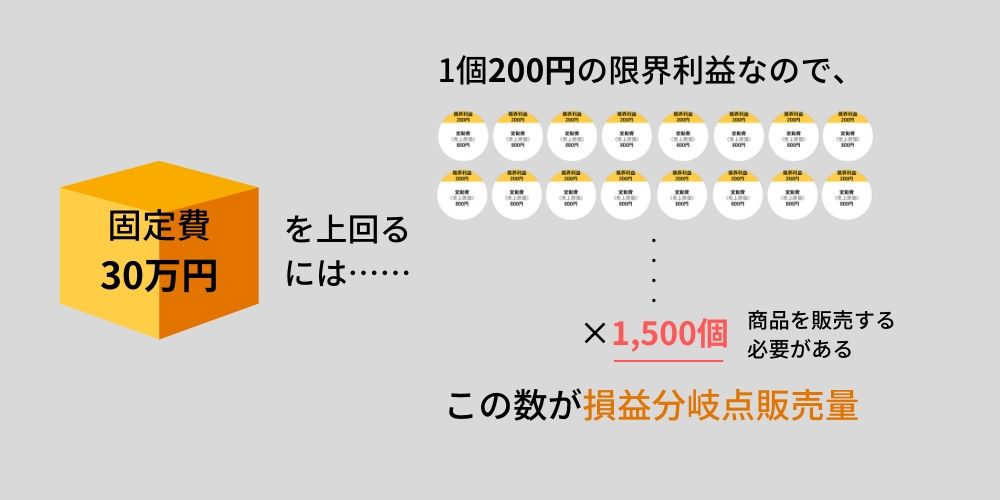

10.損益分岐点売上高の計算の手順(事例)

ここでは「仕入値800円/個・売値1,000円/個・固定費30万円/月」という条件で、損益分岐点販売量と損益分岐点売上高を実際に計算する手順を解説します。

たとえば、

- 仕入値800円/個

- 売値1,000円/個

- 店舗賃借料20万円/月

- 販売員を1名、10万円/月で雇う

- その他の費用は一切発生しないこととする

といった条件のもとで、企業活動が行われたと仮定しましょう。

損益分岐点売上高の計算方法

この場合、

- 1個の販売につき発生した売上高1,000円、売上原価800円が共に変動費

- 店舗賃借料20万円と販売員の人件費10万円は、販売量に関係なく発生するため固定費

に分類します。商品を1個販売した場合、売上高と変動費の差額、1,000円-800円=200円が限界利益となります。

そのとき、まず損益分岐点販売量を求めます。損益分岐点販売量は、

固定費÷1個当たり限界利益=損益分岐点販売量

で求められるので「300,000円÷200円=1,500個」となります。

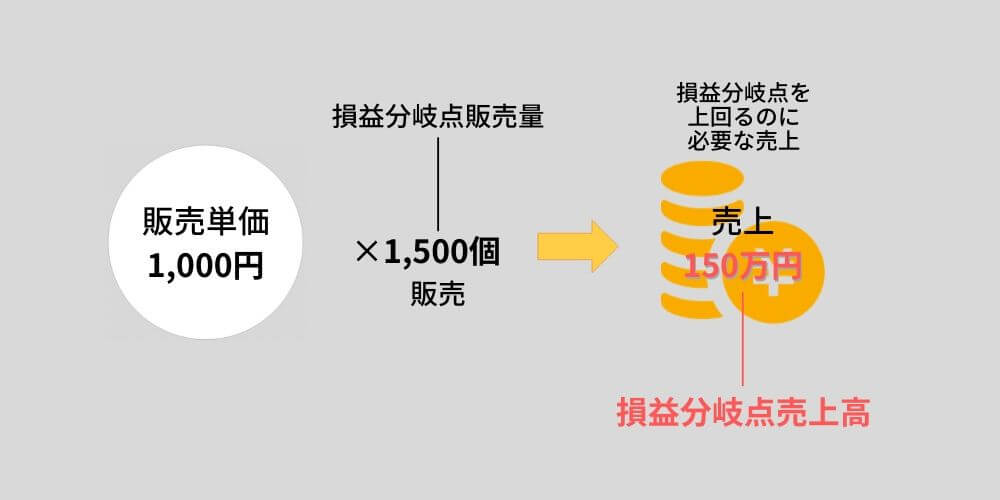

損益分岐点売上高は、

販売単価×損益分岐点販売量=損益分岐点売上高

で求められるので「1,000円×1,500個=1,500,000円」となります。

11.【演習】損益分岐点の計算問題

売上高1,800万円・固定費500万円・変動費900万円の企業を例に、損益分岐点と目標利益達成に必要な売上高を求める演習問題に取り組みます。

仮に下記のような売上高・固定費・変動費を持つ企業があるとし、以下2つの問題に取り組んでみましょう。

- 売上高1,800万円

- 固定費500万円

- 変動費900万円

問題①上記企業の損益分岐点を求めましょう。

問題②500万円の利益を上げるために必要な売上高を求めましょう。

解答①上記企業の損益分岐点は?

損益分岐点を求める公式に当てはめ、計算します。

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

損益分岐点売上高=500万円÷{1-(900万円÷1,800万円)}

となりますから、損益分岐点売上高は「1,000万円」とわかります。

解答②上記企業が500万円の利益を上げるために必要な売上高は?

固定費および変動費は変わりませんから、同じく公式に当てはめた場合、

(500万円+500万円)÷{1-(900万円÷1,800万円)}

と考えることとなります。答えは「2,000万円」です。

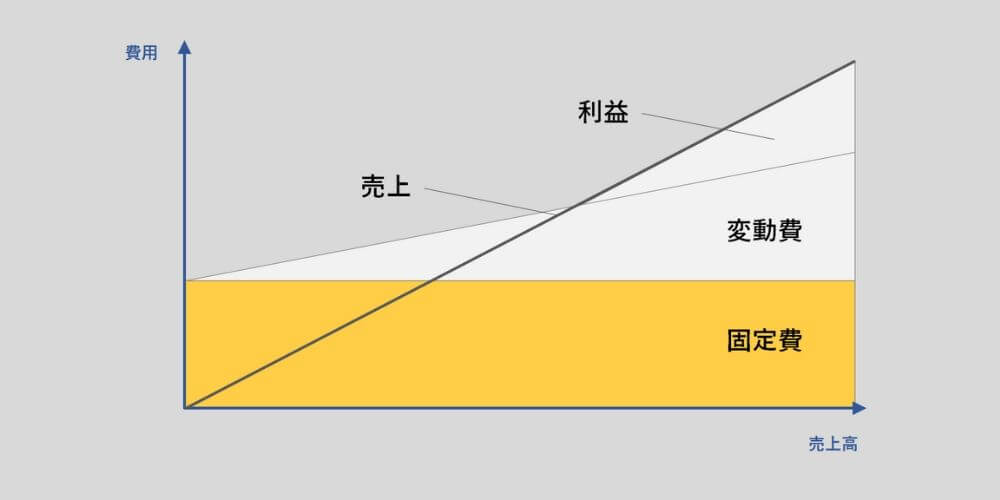

12.損益分岐点のグラフの見直し方

損益分岐点の見直しでは、まず限界利益率を確認し、損益分岐点売上高を売上目標の最低ラインに設定した上で、変動費と固定費を見直す手順が効果的です。

損益分岐点の見直しをする際は、ポイントを押さえる必要があります。まず、損益分岐点売上高を計算する際は、あらかじめ限界利益率を確認します。そもそも、損益分岐点売上高を超えた売上の部分が利益になります。

そのため、最初に売上目標の最低ラインを、損益分岐点売上高に設定するからです。限界利益率を確認した上で、限界利益率を上げることを目的として、変動費と固定費を見直す手順がよいでしょう。

13.損益分岐点比率とは? 現状の確認方法

損益分岐点比率とは、損益分岐点売上高が実際の売上高に占める割合で、「損益分岐点売上高÷売上高×100」で求めます。100%未満なら利益が出ている状態です。

| 損益分岐点比率 | 経営状態の目安 |

|---|---|

| 80%未満 | 優良(売上が20%以上減少しても黒字を維持) |

| 80〜90% | 良好(適度な安全余裕あり) |

| 90〜100% | 要注意(わずかな売上減で赤字に転落するリスク) |

| 100%以上 | 赤字(売上が損益分岐点に達していない) |

現状における自社の売上高が、損益分岐点よりどれほど乖離があるか確認する方法として、損益分岐点比率の算出があります。損益分岐点比率とは、損益分岐点売上高が売上高の中のどの辺りに位置するか、比率を計算したものです。

損益分岐点比率の計算式

損益分岐点比率は、損益分岐点売上高を売上高で除したものに100を掛けて求めます。

損益分岐点売上高÷売上高×100

数値が100%未満であれば、利益があることが分かります。

安全余裕率とは?

損益分岐点比率を逆に解釈したものに、安全余裕率があります。たとえば、

- 損益分岐点比率が99.8%

- 安全余裕率は0.2%

となり、0.2% 減少した場合、赤字に転落することが分かります。

14.損益分岐点比率の算出方法(具体例)

売上高50億円・損益分岐点売上高40億円の場合、損益分岐点比率は80%(安全余裕率20%)となり、売上が20%減少しても赤字にならないことを意味します。

具体例として、売上高が50億円で、損益分岐点売上高が40億円のA社の損益分岐点比率を計算してみます。損益分岐点比率は、

損益分岐点売上高÷売上高×100

で求められるため「40(億円)÷50(億円)×100」という計算になり、損益分岐点比率は80%であることが分かります。

15.目標利益達成売上高とは?

目標利益達成売上高とは、目標とする利益を獲得するために必要な売上高で、「(固定費+目標利益)÷限界利益率」で算出できます。

目標利益達成売上高の計算式まとめ

| 指標 | 計算式 |

|---|---|

| 損益分岐点売上高 | 固定費 ÷ 限界利益率 |

| 目標利益達成売上高 | (固定費 + 目標利益)÷ 限界利益率 |

| 限界利益率 | 限界利益 ÷ 売上高 × 100% |

| 限界利益 | 売上高 − 変動費 |

| 変動費率 | 変動費 ÷ 売上高 |

損益分岐点売上高を求める際に用いる要素が分かれば、この目標利益達成売上高も把握できます。

目標利益達成売上高は、

(固定費 + 目標利益)÷ 限界利益率

で求められます。

目標利益達成売上高の出し方

レストランA店の例で目標利益達成売上高を計算してみましょう。

- ある月の売上が300万円

- 営業利益は0円

- 変動費率が40%

- 限界利益率が60%

- 固定費180万円

という条件のもと、利益を60万円出すためには

- どのくらいの売上が必要なのか

- そのときの変動費はいくらになるのか

を計算してみます。

目標利益達成売上高 は、

(固定費 + 目標利益) ÷ 限界利益率

で求められます。よって「(固定費180万円 + 目標利益60万円) ÷ 限界利益率60%= 目標利益達成売上高400万円」ということになります。

また、目標利益達成売上高400万円×変動費率40%=変動費160万円となり、60万円の利益を生み出すためには、

- 当月よりさらに100万円の売上が必要

- 変動費が160万円かかる

ことが導き出せます。

16.損益分岐点を下げる方法

損益分岐点を下げて利益を出やすくするには、①変動費を下げて限界利益率を上げる、②固定費を削減する、③売上を増やす、の3つのアプローチがあります。

| アプローチ | 方法 | 具体例 | 注意点 |

|---|---|---|---|

| 変動費を下げる | 限界利益率を上げる | 材料費削減、物流費削減、工程見直し、人件費削減 | 安易な削減は品質低下・売上減少を招くリスクあり |

| 固定費を削減する | 事業構造を再検討 | 雇用の弾力化、アウトソーシング活用、遊休設備の除却 | 短期的に効果が出にくい項目もあるため中長期視点が必要 |

| 売上を増やす | 単価×客数×回転数の各要素を改善 | 各要素1.1倍で売上1.3倍 | 3要素に分解して改善するほうが実現しやすい |

①限界利益率を上げる(変動費を下げる)

利益が出やすくするためには、限界利益率を上げる、すなわち変動費を下げる方法があります。

- 材料費の削減

- 物流費の削減

- 効率的な業務遂行のための工程や原材料の見直し

- 組織や作業工程の見直しからくる人件費の削減

といった項目を実行することで、変動費を削減することができます。ただし、安易な変動費の引き下げは、

- 製品の品質低下

- 売上の減少

を招くことがあるので注意してください。

②固定費を削減する

利益が出やすくするためには、固定費を削減する方法があります。

- 正社員の削減

- パートタイム労働者、アルバイト、派遣社員など弾力的な雇用への切り替え

- アウトソーシングといった外注の積極的活用

- 中長期的に効果が出てくる遊休化した稼働率の低い設備の除却

などを実行することが効果的です。このように見てみると、固定費の削減は、事業構造そのものの再検討、再構築がポイントになっていきます。

③売上を増やす

利益が出やすくするためには、やはり、売上を上げることが欠かせません。売上高は、「単価×客数×回転数」で求められます。

よって、売上を上げるためには、「単価」「客数」「回転数」の3要素に対して対策を講じ、数字を増やしていくことが必要です。

たとえば、3要素のすべてが1.1倍になったとすると、「1.1×1.1×1.1」で売上高は1.3倍になります。最初から「売上を1.3倍にする」と決めてかかるより、3要素に分解した上で売上を高める方法を採用するほうが、売上を容易に上げられます。

・変動費と固定費の削減

売上を上げる

ことが必要です

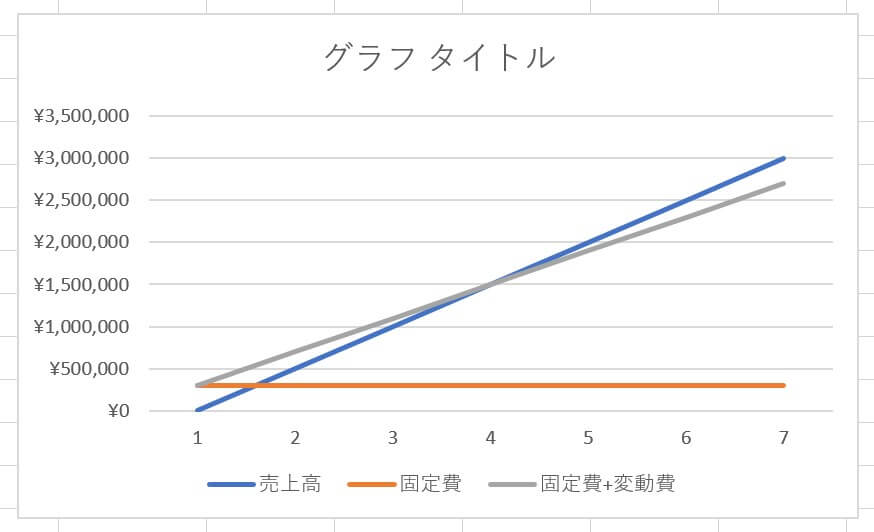

17.Excelで損益分岐点のグラフを作るには?

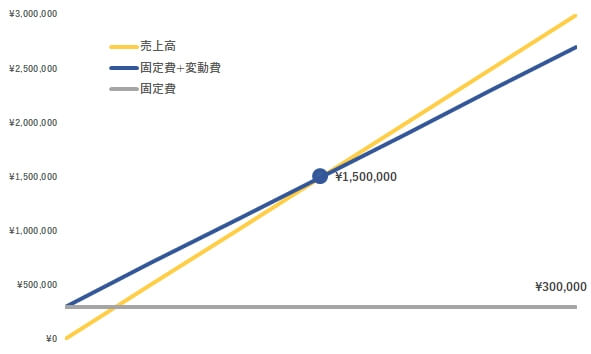

損益分岐点のグラフはExcelで売上高・固定費・総費用の折れ線グラフを作成することで、交点を損益分岐点として可視化できます。

損益分岐点を表したグラフの例

損益分岐点を企業経営に生かすには、数字をテキストで表記するだけでなく、視覚的に理解できるようグラフ化することをおすすめします。

損益分岐点のグラフは、エクセルを用いて作成することができます。誰でも作れる基本的な手順を解説します。

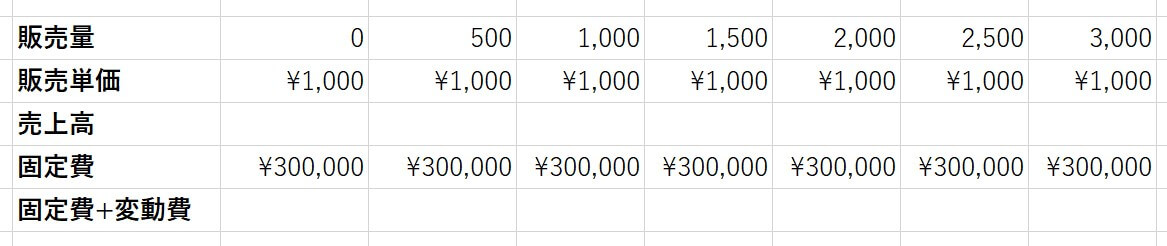

①売上高・固定費・変動費を表にまとめる

まずは表を作成します。

- 販売量

- 販売単価

- 売上高

- 固定費

- 固定費+変動費

の欄をつくります。

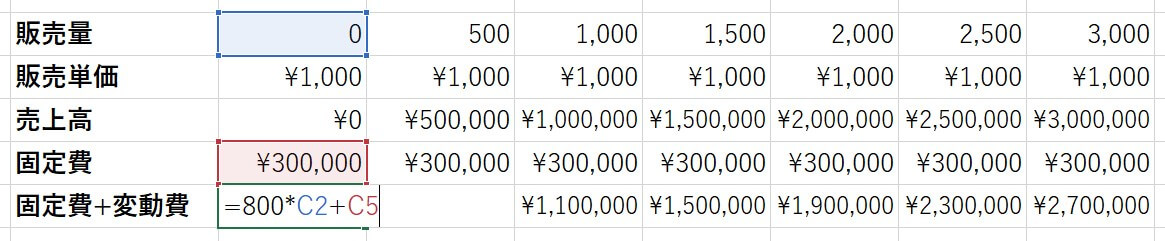

販売量、販売単価、固定費はそれぞれ手入力します。

売上高の欄には、販売量と販売単価を掛け算した数式を入れます。

「固定費+変動費」の欄には、変動費と販売量を掛け算し、固定費を足す数式を入れます。

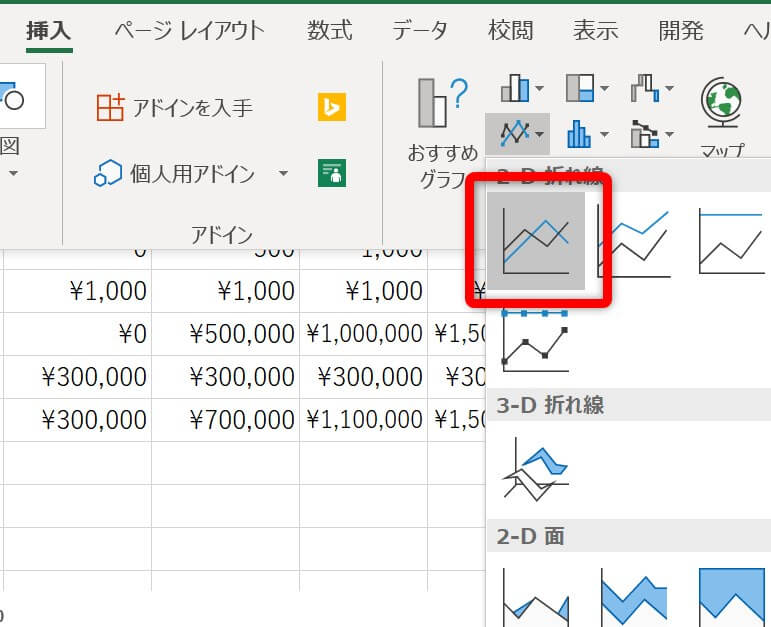

②折れ線グラフを作成する

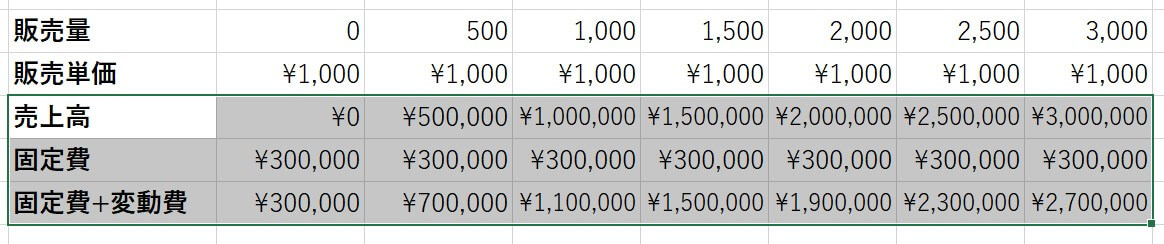

作成した表の、

- 売上高

- 固定費

- 固定費+変動費

のみを選択(ドラッグ)します。

メニューの「挿入」>「グラフ」>「折れ線」を選択します。

できたグラフの売上高と「固定費+変動費」の線が重なるところが損益分岐点です。

お好みで装飾や設定を変更するとより見やすいグラフになりますが、ここまでの過程で最低限必要な要素はそろいます。

18.【コラム】損益分岐点の使い方

損益分岐点の考え方はビジネスだけでなく、クレジットカードの年会費判断や年金の繰り下げ受給計算など日常生活の損得判断にも応用できます。

ビジネスだけでなく、損益分岐点の考え方は日常生活に用いることもできます。「どちらがお得か?」買い物などで迷った際には、損益分岐点を計算することで、論理的に損得を把握することが可能となります。よくある具体例を2点、ご紹介しましょう。

損益分岐点によってクレジットカードの選び方が変わる

一般的にクレジットカードには、無料で作ることができるカードと、年会費はかかるものの還元率や特典の多いゴールドカードやプレミアムカードが発行されています。

どちらを所持するほうがお得になるか迷った際には、ぜひ損益分岐点を計算してみましょう。クレジットカードの場合には、年会費を念頭に置きながら年間の想定利用額と還元率を各カードにおいて比較することにより、損益分岐点を算出することが可能です。

いくら以上利用すれば年会費のかかるカードを契約するほうがお得になるか、試しに計算してみてはいかがでしょうか。

損益分岐点によって年金受給の年齢をお得に計算できる

現行の年金制度では、年金の支給開始年齢は原則65歳です。ところが65歳という年齢はあくまで原則とされており、実際には60歳〜70歳の間で、年金の支給時期を受給者は自由に選ぶことができます。

支給開始時期によって年金の受給額は変わります。65歳以前に繰り上げ受給する場合、一ヶ月早めるごとに受給額が0.5%減額されます。対して65歳以降に繰り下げ受給する場合には、一ヶ月遅らせるごとに0.7%が上乗せ支給されます。

繰り下げ受給の場合には、65歳〜70歳の間に未受給期間が発生するため、損益分岐点を把握しておくことが重要です。

年金の損益分岐点の具体例

一例として、65歳時点における年金受給額が月額6万5,000円の方が、70歳まで支給開始時期を繰り下げた場合、未受給期間の年金額は

- 6万5,000円×12ヶ月×5年分=390万円

となり、65歳から70歳の間に支給されるはずだった上記の年金は、支給されません。

一方、70歳以降には支給額が加算されるため、月額9万2,300円を受給できることになります。未受給期間の年金を回収するには、

- 390万円÷2万7,300円=11.9年

の月日がかかる計算となります。ここが損益分岐点です。70歳にて繰り下げ受給する場合には、81.9歳よりも長く生きてはじめてお得に年金を受給できる結果となります。

19.損益分岐点分析の手順【5ステップ】

よくある質問

損益分岐点と限界利益の関係をわかりやすく教えてください。

限界利益とは「売上高−変動費」で求められる利益のことで、固定費を回収するために使われる利益です。商品1個あたりの限界利益が固定費の合計に達した時点が損益分岐点であり、それを超えた分が純粋な利益になります。たとえば商品1個の限界利益が200円で固定費が30万円なら、1,500個売った時点(200円×1,500個=30万円)で損益分岐点に到達します。つまり、限界利益率が高い(=変動費率が低い)ほど損益分岐点は低くなり、少ない売上でも黒字化しやすくなります。

損益分岐点比率と安全余裕率はどう使い分ければよいですか?

両者は表裏一体の関係で、「損益分岐点比率+安全余裕率=100%」となります。損益分岐点比率は「売上がどこまで下がると赤字になるか」のリスク度合いを示し、安全余裕率は「現在の売上にどれだけ余裕があるか」を示します。経営のリスク管理では損益分岐点比率が80%以下(安全余裕率20%以上)が優良とされます。現状分析には損益分岐点比率、経営陣への報告やプレゼンでは安全余裕率のほうが「余裕度」として直感的に伝わりやすいでしょう。

損益分岐点の分析はどのくらいの頻度で行うべきですか?

最低でも月次で行うことを推奨します。月次の損益計算書(PL)が作成されるタイミングで、固定費・変動費・売上高を更新して損益分岐点を再計算しましょう。特に、原材料費の高騰・人件費の変動・新規設備投資など費用構造に変化があった際は、その都度分析することが重要です。Excelでグラフ化しておくと、損益分岐点の推移を視覚的に把握でき、経営判断のスピードが上がります。

【人事評価運用にかかる時間を90%削減!】 評価シートの作成、配布、集約、管理を全てシステム化。 OKR、MBO、360度評価などテンプレートも用意! ●作成:ドラッグ&ドロップ評価シートを手軽に作れる ●配布:システム上で配るので、配布ミスや漏れをなくせる ●集約:評価の提出、差戻はワンクリック。進捗も一覧でわかる ●管理:過去の結果も社員ごとにデータ化し、パッと検索できる