退職後の生活を支える資金として、企業年金制度を導入する企業が増えています。しかし企業年金といっても、

- 確定給付企業年金

- 企業型確定拠出年金

- 脱退一時金

とさまざまな制度があり、その仕組みは複雑です。加入者自らが運用方法を選択する企業年金制度もあるため、企業は加入者である労働者に対して企業年金制度への教育義務があります。

労使双方で企業年金についての理解を深めるとともに、双方協力の下、加入者が豊かな老後を送れるように賢い選択を目指しましょう。

1.企業年金制度とは?

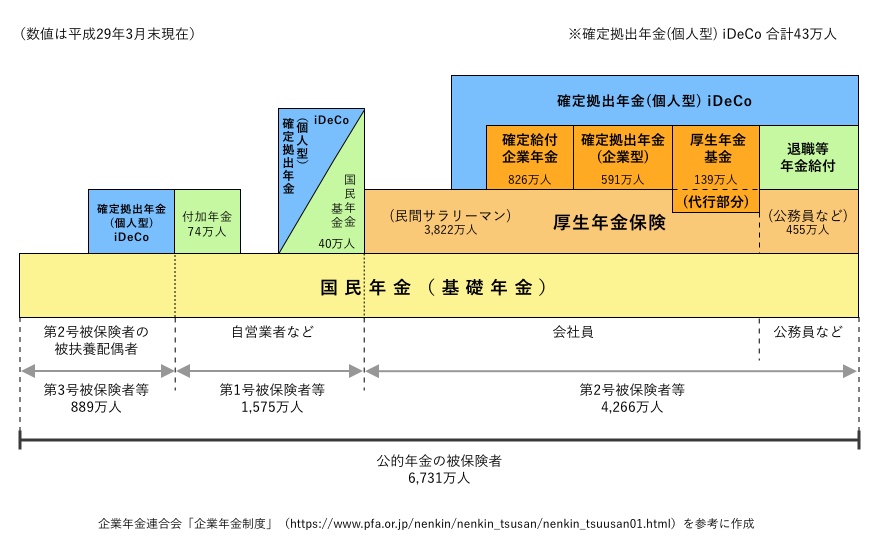

企業年金制度とは公的年金とは別に企業が設けている年金制度の総称。現在、公的年金は、

- 国民年金

- 厚生年金

の2階建て構造になっています。企業年金制度は、この2階建ての年金制度のさらに上に増築された3階部分に当たる年金です。企業年金制度は、

- 厚生年金基金

- 確定給付企業年金

- 企業型確定拠出年金

で構成されており、その中には従業員が年金の運用方法を自ら選ぶタイプも存在する等、制度ごとに運用方法や制度設計には違いがあります。

基礎年金:国民年金(1階部分)

国民年金は基礎年金とも呼ばれるもので、対象は日本在住の20歳以上60歳未満。被保険者の種類によって、

- 第1号被保険者

- 第2号被保険者

- 第3号被保険者

に区分けされています。年金制度の1階部分に当たると考えてください。

被用者年金:厚生年金保険(2階部分)

厚生年金保険は、年金制度の2階部分に当たります。被用者年金とも呼ばれており民間企業に勤める労働者や公務員、私立学校の教職員で70歳未満が対象です。基礎年金である国民年金に上乗せして、報酬比例年金として支給されています。

【人事・労務の「めんどうくさい」「時間がかかる」を一気に解決!】タレントマネジメントシステム「カオナビ」ならコストを抑えて人事労務管理を効率化!

●紙やExcelの帳票をテンプレートでペーパーレス化

●給与明細の発行や配布がシステム上で完結できる

●年末調整の記入や書類回収もクラウドで簡単に

●人材情報の一元化・見える化で人材データを活用できる

●ワークフローで人事評価の運用を半自動化できる

⇒詳しくはこちらから

自社に適した「労務管理システム」の選び方とは?

・労務管理システムの導入メリットと効果がわかる

・選び方と導入の進め方がわかる

・比較チェックシートで適したシステムがわかる

無料の解説資料をダウンロード⇒こちらから

2.企業年金と退職金の違い

①運用方法

企業年金制度と類似する制度に退職金制度があります。両者は退職者に支払われるため、似ているように見えますが、運用方法と運用先に大きな違いがあるのです。

- 退職金制度:企業が一定金額を積み立て、内部で運用

- 企業年金制度:お金の管理や運用を外部に委託し運用

②退職者への支払い

退職金制度と企業年金制度は、退職者への支払い方法も違いります。

- 退職金制度:退職者に一括払い

- 企業年金制度:企業年金が分割払い

企業年金という名前の通り、「年金」というかたちで定期的に分割された金額が支払われる仕組みになっているのです。

③企業年金の受け取り期間や金額

前述の通り、企業年金制度では、退職者に対して企業年金が分割して支払われます。企業年金の受け取り期間や金額は、各企業の「企業年金規定」や「退職金規定」などで規定されているのです。

企業ごとに期間などの規定内容は定められます。企業年金制度をどう設計するか、各企業で慎重に検討しましょう。

労務業務を楽に!労務管理システムの選び方や比較ポイントを解説。

「労務管理システムガイド」で、自社に適したシステムがわかる!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

3.企業年金は3種類

年金制度の3階部分に位置する企業年金制度は、

- 厚生年金基金

- 確定給付企業年金

- 企業型確定拠出年金

の3種類に分類されますが、現在、確定給付企業年金と企業型確定拠出年金の2つが主流になっています。企業型確定拠出年金は制度が複雑なため、なかなか理解されにくいのが特徴です。よって、制度についての十分な社員教育も必要でしょう。

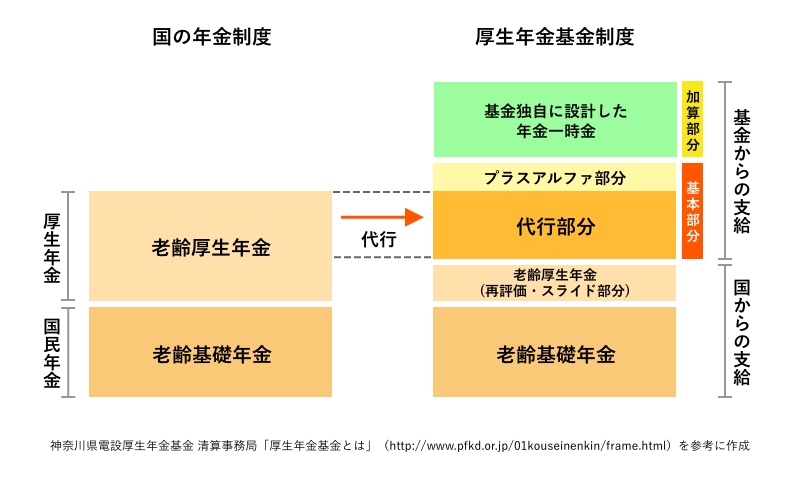

①厚生年金基金

企業年金制度の中で事実上終了している制度が厚生年金基金です。厚生年金基金は、厚生労働省の認可を受けて設立された法人により、老齢厚生年金の一部を代行して厚生年金基金が独自に上乗せして給付する制度。

従業員が高齢となった際、企業があらかじめ約束した内容を給付するものですが、運用環境の悪化のため赤字の計上を行う基金が増えたこともあり、法律の改正に伴って2014年以降は法人の新規設立が不可能となりました。

②確定給付企業年金

現在、最も多くの利用実績がある年金制度で、2013年3月末時点で800万人が加入しています。企業が給付内容について約束し、従業員の高齢期に約束に基づいて年金を給付するものです。

確定給付企業年金は、

- 拠出

- 運用

- 管理

- 給付

のすべてを企業が行い、種類は2つあります。

- 規約型:企業等が労使で合意した年金規約を作成し、厚生労働大臣の承認を受けて実施

- 基金型:企業等が厚生労働大臣の認可を受けて企業年金基金を設立し、運用等を行う

しかし問題点もあるのです。

- 企業に何らかの悪影響が及んだ場合、給付額が減額される可能性がある

- 規約型は企業が拠出から給付まで行うため企業負担が大きい

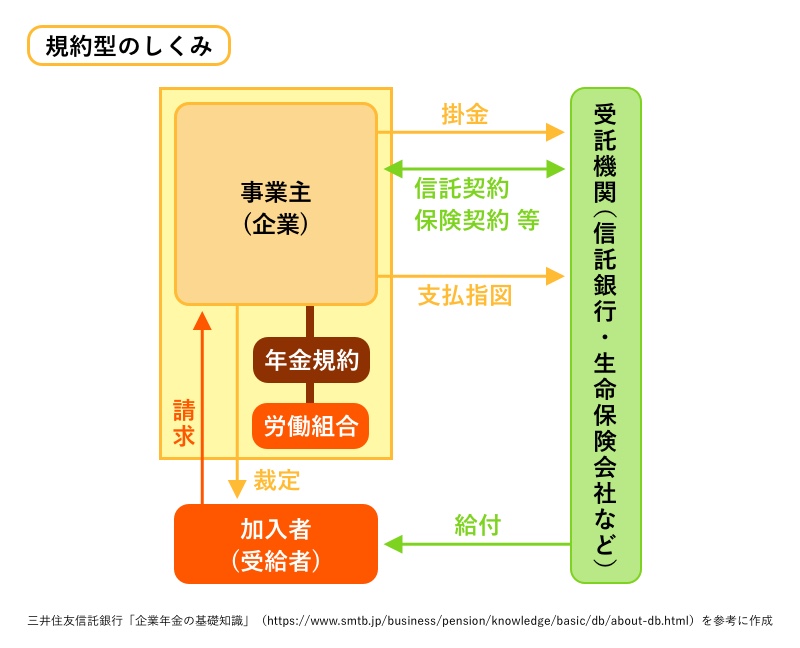

規約型

確定給付企業年金には、「規約型」と「基金型」の2種類があります。

「規約型」確定給付企業年金とは企業が生命保険会社や信託銀行などと契約をして、企業年金の資金を外部に積み立てるかたちで運用する制度。企業は、規約に基づいて定期的に企業年金の掛け金を拠出し、契約した生命保険会社などの外部企業は、運用から給付までの全管理を行うのです。

規約型の確定給付企業年金制度が生まれたきっかけは、2012年3月末、適格退職年金制度が廃止されたことにあります。

規約型の確定給付企業年金は、適格退職年金制度の受け皿として整備されたため、設立要件が比較的ゆるいのです。大企業のみならず中小企業の利用も非常に多い年金制度といえるでしょう。

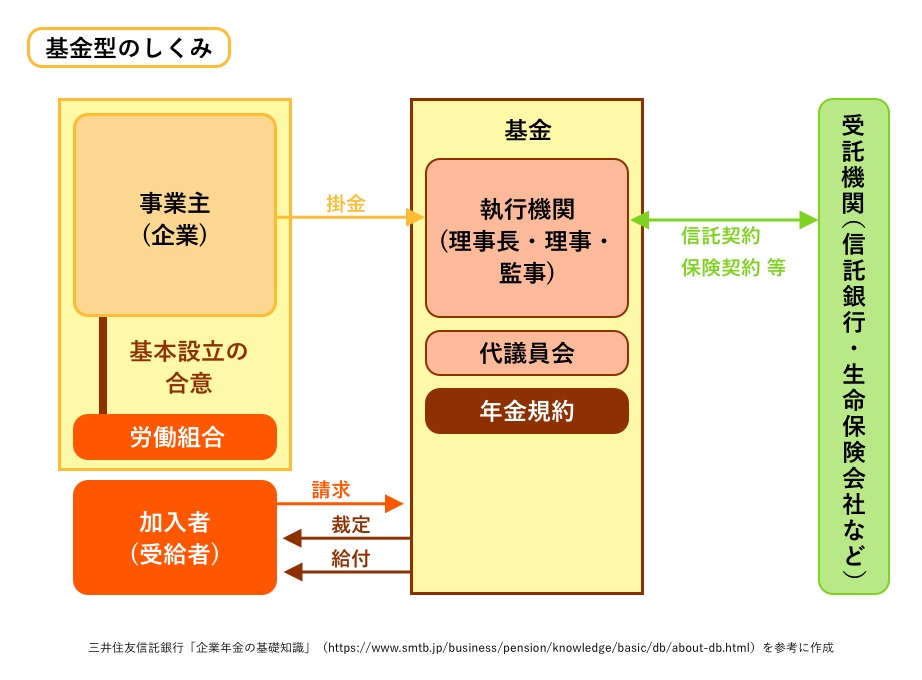

基金型

基金型とは企業が厚生労働大臣の認可を受けて設立する特別法人(企業年金基金)を設立し、ここで企業年金基金の管理や運用、給付を行うかたちのこと。企業とは異なる独立した加入者、受給者双方の立場で制度運営を行うことができるのです。

基金型確定給付企業年金はなぜ生まれたのでしょう。それは厚生年金基金の運用・管理にあります。運用・管理時、国際会計基準に基づく退職給付会計の積み立て不足が負債に計上されました。それが嫌われたことを背景に、生まれたのです。

これにより基金型確定給付年金は、「代行返上」という制度変更によって急激に増加。ただ、現在では新規に基金を設立する例はほとんどないようです。

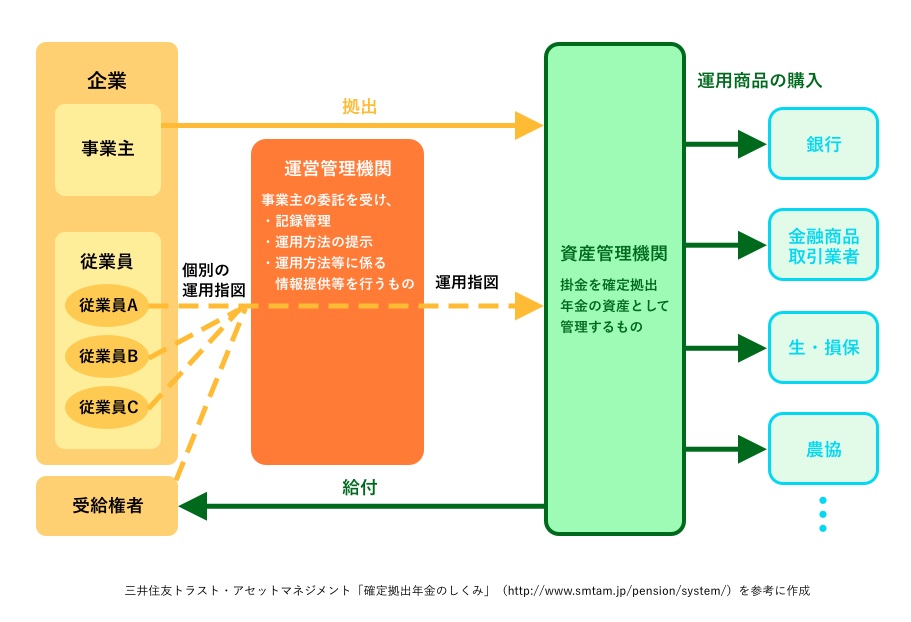

③企業型確定拠出年金

企業型確定拠出年金とは企業が毎月一定額の金額を拠出して積み立てるものの、運用方法は加入者である労働者自らが決定するという制度。企業は、加入者のために規約を作成し、厚生労働大臣の承認を受けることで、制度を実施します。

運用では、保険商品、投資信託、定期預金などを組み合わせることができ、原則として60歳以降に受け取りが可能になります。給付額は、掛金と個人の運用収益の合計です。

支払い方法も個人の指図で制度設定できるため、加入者である労働者の裁量範囲が広い、自由度の高い企業年金制度といえるでしょう。企業には、加入者が運用を指図する際に混乱が生じないよう、教育を行う義務が発生します。

労働者のメリットとリスク

企業型確定拠出年金制度のメリットは、加入者に減額リスクが生じない点です。年金の元金になる拠出金は企業が行います。減額リスクは資産運用で最も恐れられているものですので、これは大きなメリットといえるでしょう。

しかし、企業型確定拠出年金の資産運用は自己責任です。運用結果次第では、年金金額が変わるというリスクが生じます。

企業のメリットとリスク

企業型確定拠出年金は、加入者である労働者だけでなく企業にもメリットとリスクをもたらします。企業が享受できるメリットは、積み立て不足となるリスクが減る点ですが、運用の主体となる労働者へ、運用に関する教育義務を負います。

年金制度を理解してもらうための教育を行わなければならない負担は大きいでしょう。

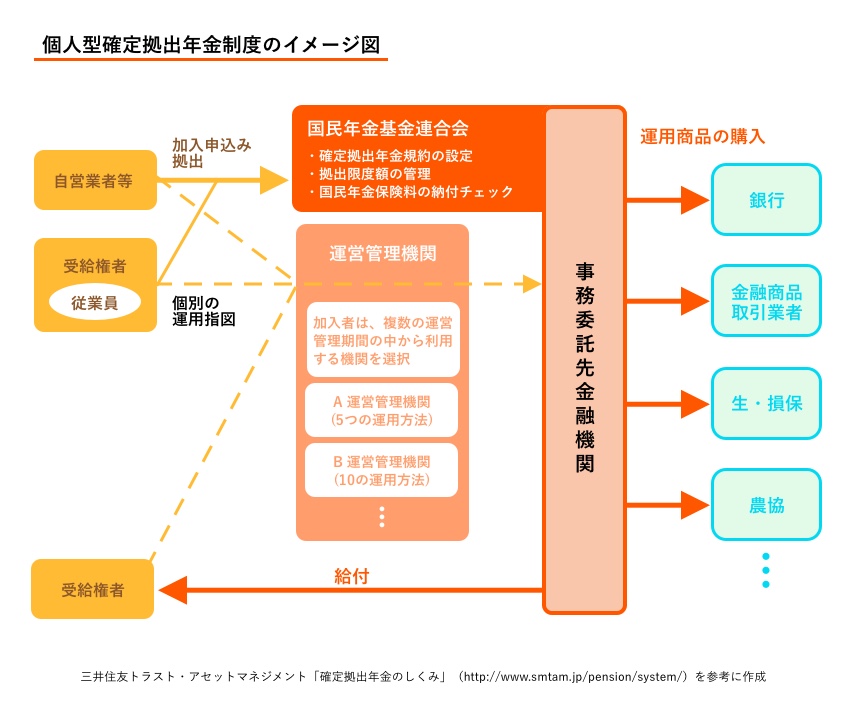

iDeCo(イデコ):個人型確定拠出年金

iDeCo(イデコ)は確定拠出年金法に基づいて行われる私的年金制度のこと。2017年1月より、企業型年金規約でiDeCoへの加入を認めている場合のみ、20歳以上60歳未満であれば誰でも加入可能です。

2018年7月時点の加入者総数は91万4879人。企業型確定拠出年金との大きな違いは「加入は任意、自分で申し込み、自分で拠出、自分で運用」とすべてを自分で決める点です。

また、対象が個人のため受給権は加入した瞬間から発生します。証券会社等で制度を用意していますが、サービス内容には違いがあるため、いくつか比較するとよいでしょう。

iDeCo(イデコ)の特徴

iDeCo(イデコ)の特徴は3つです。

- 掛け金が全額所得控除:掛け金を毎月1万円とすると、所得税・住民税合わせて年間2.4万円税金が軽減

- 運用益も非課税で再投資が可能:一般的な金融商品は、運用益に課税されるが、iDeCo(イデコ)なら、非課税で再投資

- 年金か一時金か、受け取り方法の選択が可能:年金か一時金か、または金融機関によってはその併用も可能、年金は「公的年金等控除」、一時金は「退職所得控除」の対象にもなる

iDeCo(イデコ)の制度変遷

iDeCo(イデコ)が生まれた背景には、老後に向けた個人の自助努力の推進があります。多くの加入者がより使いやすい制度になるよう、iDeCo(イデコ)は制度改正を重ね、平成29年1月に、

- 公務員等共済加入者

- 企業年金加入者

- 第3号被保険者

がiDeCo(イデコ)へ加入できるようになったのです。平成30年1月には、掛け金の拠出が年単位化され、加入者のキャッシュ・フローへの幅が広がりました。

平成30年5月には、

- 中小事業主掛金納付制度が新設

- 運用商品の提示数上限が35商品

となるなど、幅が広がっています。

月末の勤怠業務の負担を軽減!勤怠管理システムの選び方や比較ポイントを解説。 「勤怠管理システムガイド」で、自社に適したシステムがわかる! ⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード4.脱退一時金(退職一時金)について

企業年金制度には、制度から脱退した加入者に支給される一時金制度もあります。脱退一時金、あるいは退職一時金と呼ばれているものです。

勤続年数不足で年金の受給資格を得られない退職者が、年金の代わりに受け取れる一時金で、税法上は退職所得として扱われます。

確定給付企業年金は加入期間3年以上で退職した場合、老齢給付金の受給要件を満たしていない場合に支払われるもの。企業型確定拠出年金では特定の事例を除き個人別資産が15,000円以下で資格喪失から6カ月以内の場合に脱退一時金の支払いを受けることができます。

しかし、一時金に関して企業に事前積立義務はないため、資金準備や資金管理が行われていないケースも。その場合、一時金が支払われないので注意が必要です。

労務管理システムで、面倒な入退社手続きはどれくらい楽になる?

「入退社手続きガイド」で、労務管理システム導入のメリットをわかりやすく!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

5.受給者が死亡した場合の企業年金

企業年金制度に加入していた受給者が死亡した場合企業年金は亡くなった月まで支払われ、未払い分がある場合には、未受給年金として遺族に一括で支払われます。

遺族から受給者の死亡の報告が遅れた場合、事務局側は死亡を認識していません。そのため、引き続き年金が支払われてしまいます。

死亡時には、相続等に関わるさまざまな手続きをするため、報告を忘れやすいですが、遅れた場合、企業年金の過払いによる過払い金が発生します。返還を迫られる事態も想定されますので、注意が必要です。

労務管理システムで、面倒な入退社手続きはどれくらい楽になる?

「入退社手続きガイド」で、労務管理システム導入のメリットをわかりやすく!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

6.企業年金と確定申告

確定申告の際企業年金は、「所得の種類」の項目にある「雑所得」の中の「公的年金等」に該当します。

確定申告書に記入もしくは入力する際には、年金の支払い者から交付された「公的年金等の源泉徴収票」に書かれている数字をもとにして、金額を該当項目に記載するのです。

確定申告は、毎年行わなくてはならない上、申告期間内(毎年2月中旬~3月中旬。曜日の並びによって日程は異なる)でしか手続きができません。管轄の税務署のホームページなどをチェックし忘れないようにしましょう。

源泉徴収票とは?【いつ・どこでもらう?】発行方法、見方

源泉徴収票は、給与などの支払額や源泉徴収した所得税額を証明する書類です。企業に勤めていても、生活のいくつかの場面で源泉徴収票の添付や提出を求められることがあるかもしれません。

ここでは、

源泉徴収票...

もし源泉徴収票を無くしたら

ねんきんネット

ねんきんネットの画面から、源泉徴収票の内容が確認できます。事前にねんきんIDを登録の上、再交付申請をしましょう。再交付される源泉徴収票は発送まで1週間程度。この時間の考慮が必要です。

電話

電話での再交付は、ねんきんダイヤル、もしくは年金事務所で行っています。マイナンバーまたは基礎年金番号が分かる書類を用意してから電話をかけるとスムーズです。受付から発送まで2週間程度かかる点を覚えておきましょう。

窓口

源泉徴収票は窓口で再発行してもらうこともできるので、その際は年金事務所、もしくは街角の年金相談センターに足を運びましょう。持参する書類や代理人の手続きに要する書類等を、事前に電話やインターネットなどで確認しておくと円滑です。

【労務管理もタレントマネジメントもコスパよく】

カオナビならコストを抑えて労務管理・タレントマネジメントを効率化!

●紙やExcelの帳票をテンプレートでペーパーレス化

●給与明細の発行や配布がシステム上で完結できる

●年末調整の記入や書類回収もクラウドで簡単に

●人材情報の一元化・見える化で人材データを活用できる

●ワークフローで人事評価の運用を半自動化できる