ベンチャーキャピタルとは、スタートアップを支援する投資会社のこと。起業に際して、近年はクラウドファンディングなど新しい調達方法も盛んになりましたが、ベンチャーキャピタルから出資を受ける手法が、まだまだ主流の時代です。

この記事では、調達先を探しはじめたばかりの起業家の方にもわかりやすいよう、ベンチャーキャピタルに関する基礎知識を解説します。

1.ベンチャーキャピタルとは?

ベンチャーキャピタル( Venture Capital / VC )とは、スタートアップに出資する投資会社です。投資家から資金を預かり、未上場のスタートアップに投資します。

基本的には投資した企業を上場させることにより、VCはキャピタルゲイン(投資額と株式公開後の売却額との差額)を得ます。

スタートアップの定義

スタートアップとはそれまでになかった革新的な商品・サービスを手がける企業を指します。

そのため通常、スタートアップは巨額の資金調達が必要です。市場がない状態から市場をつくり、まったく新しい事業を短期間で成長させるために、ベンチャーキャピタルなどの資本を必要とします。

スタートアップとスモールビジネス・ベンチャー企業の違い

スモールビジネスは言葉の通り「小規模事業」を指しますが、定義が広く、個人事業や中小企業、ベンチャー企業など全般を意味する言葉として使われています。新しい市場をつくる「スタートアップ」との対比として、既にできあがった市場のなかではじめる事業だけを指して「スモールビジネス」と呼ぶ使われ方もあります。

また、「ベンチャー企業」という言葉もありますが、日本では「スタートアップ」との意味の違いはありません。ただし、IT業界で起業されたベンチャー企業をスタートアップと呼んでいる傾向はあるようです。

このあたりの言葉の使われ方やニュアンスは変化していく可能性があります。

2.ベンチャーキャピタルの仕組み

未上場企業に投資し、その企業が上場した際に株式売却益を得る、という仕組みでベンチャーキャピタルは運営されます。

元手となる資金は、VCの自己資金のパターンもありますが、投資ファンド(投資事業組合)を設立して出す場合が多いでしょう。

この章では、投資ファンドに焦点を当て、VCが運用益を出す仕組みを解説します。

投資ファンドとは?

投資ファンドとは、ベンチャーキャピタルが設立する投資事業組合のこと。機関投資家や個人投資家から出資者を募集し、VCはファンドを設立します。

設立したファンドは、VCがファンドマネージャーとして期限まで運用します。

なぜ投資ファンドを設立するのか?

単一の未公開企業に投資するには大きいリスクが伴います。ハイリスクを避けたい機関投資家や個人投資家は、複数の未公開企業に投資を分散できるファンドを利用して出資を行います。

なお出資後には、出資金額よりも高い金額で株式を売却することで、投資家は利益を得ます。VCはファンドの運営によって管理報酬や成功報酬を得ています。

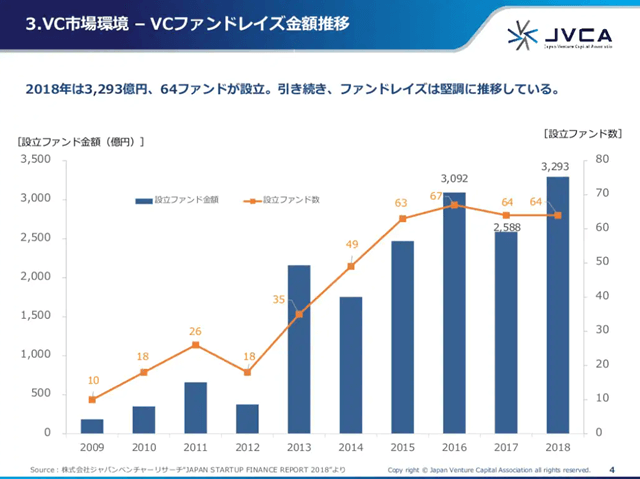

日本のファンド設立状況

日本にはどれほどの規模の、どのような種類のファンドがあるのでしょうか。

ベンチャーキャピタル市場の動向や投資動向を追うには、一般社団法人日本ベンチャーキャピタル協会の情報を参照するとよいでしょう。2019年度に公開された資料によると、2012年から2018年まで、設立されたファンドの数も金額も増加傾向にあります。

近年、より多くのスタートアップおよび投資家が、VCを利用していることがわかります。

事業化が見込める革新的なアイデアを持つ起業家に対して資金援助や事業支援を実施している「カオナビ NEXT FUND」も、スタートアップ支援のファンドのひとつ。カオナビでは現在、事業者のエントリーを募集中です。支援内容や投資実績はこちら(https://www.kaonavi.jp/nextfund/)からみることができます。

3.ベンチャーキャピタルの種類

ベンチャーキャピタルには属性別にいくつか種類があります。金融機関の関連会社であるVCから、事業会社が運営するCVC(Corporate Venture Capital)、特定の親会社を持たない独立系のVCまで、それぞれ明確に特徴が異なります。

- 金融系(銀行系)

- 独立系

- 事業会社系(CVC)

- 大学系

- 政府系

- 地域系

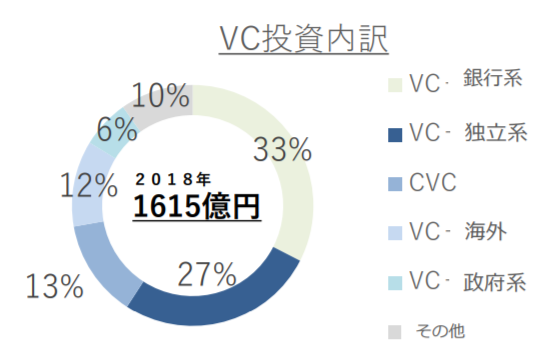

近年のファンドの設立状況は、上図のように、金融系につづいて独立系や事業会社系のVCが勢いを増しているという報告があります。

VCは属性ごとに「強み・弱み」が異なります。それぞれの最近の投資動向を確認しながら、メリット・デメリットを比較検討して慎重に選びましょう。

こちらパートでは上記属性のVCについて、具体的な名前を挙げながら順に特徴を紹介します。

金融系VCの特徴

- 銀行

- 信用金庫

- 証券

- 保険

などの金融機関を母体とするVCは、金融系VCと呼ばれます。

全国展開している大手金融機関であることが多く、どの地域でも利用しやすいVCといえます。UターンやIターン起業には欠かせません。

主要な金融系VC(例)

- 三菱UFJキャピタル

- SMBCベンチャーキャピタル

- みずほキャピタル

などが代表に挙げられます。いずれも大手金融機関の傘下にあり、投資規模は比較的大きく、多くの案件を運用しています。

独立系VCの特徴

独立系VCとは、独自資本で事業運営しているVCを指します。特定の親会社を持たないため、個性豊かなVCが多く見られます。投資方針や事業領域は多種多様です。

主要な独立系VC(例)

- ジャフコ

- 日本アジア投資

- グロービス・キャピタル・パートナーズ

などが有名です。近年、独立系VCの台頭に注目が集まっています。歴史の浅いVCでも投資成果が目立つようになりました。

事業会社系VC(CVC)の特徴

事業会社系VCとは、その名のとおり、事業会社を母体とするVCです。この場合、金融以外の事業を主とする事業会社を指します。

CVCとも呼ばれ、企業が直接ファンド運営することもあれば、投資子会社を設立して運営することもあります。

主要なCVC(例)

YJキャピタルとLINE Venturesが合併して生まれたZ Venture Capitalや、電通グループの電通イノベーションパートナーズなどがあります。

社内でできない新規分野の開拓や、既存事業とのシナジー効果を期待して、数多くの企業が参入しています。

大学系VCの特徴

大学系VCとは、主に大学発のスタートアップを支援するVCです。2022年4月より、東大・京大など指定国立大学9校によるスタートアップへの直接投資が可能となります。

主要な大学系VC(例)

東京大学協創プラットフォーム開発株式会社(東大ICP)がもっとも有名でしょう。

ほか、2014年の官民イノベーションプログラムによって設立された国立大VCには1,000億もの政府出資があり、豊富な資金のもとで多くの企業が成長しています。

政府系VCの特徴

公的資金をもとにして投資する政府系VCもあります。ただし政府系VCの主目的は、上場ではありません。たとえば中小企業の育成など、政策目的で長期保有する場合が多く見られるため、起業家の公的支援の枠組みのひとつという見方がされます。

主要な政府系VC(例)

中小企業投資育成株式会社法に基づいて設立された投資育成会社や、日本政策投資銀行グループのDBJキャピタルが挙げられます。

地域系VCの特徴

特定の都道府県や市町村にある組織を対象にした、地域特化型のVCもあります。地域ならではの特色のある企業に対して投資を行います。

主要な地域系VC(例)

たとえば北海道ベンチャーキャピタルや、新潟ベンチャーキャピタルがあります。

カオナビ NEXT FUND

![]()

クラウドタレントマネジメントシステムを運営する「カオナビ」が設立した「カオナビ NEXT FUND」は、マネジメントを変える志を持った起業家たちを後押しするスタートアップ支援ファンドです。

該当する対象事業・対象者には、資金援助はもちろん、ノウハウ提供による事業支援やサービス連携などを行っています。

事業は構想段階のものでも、リリース済みのものでも構いません。また、経営者や事業担当者に限らず、たとえば組織に属しながら新しい事業を構想している方からの応募も歓迎します。詳しくはこちらからどうぞ。

4.ベンチャーキャピタルから資金調達するメリット

日本のベンチャーキャピタルは増加傾向にあり、多くのスタートアップがVCからの出資を得ています。

ほかにも資金調達の手段はあるなか、なぜいま、VCが選ばれているのでしょうか。下記3つのポイントから利点を解説します。

①出資に対する返済義務がない

資金調達には、大別すると2種類の手法があります。

- 借入による調達

- 資本による調達

このうち前者の借り入れによる調達の場合、返済期限が設定されます。起業家は金利を支払いながら、期限まで返済に追われることになります。

一方、後者の資本による調達の場合、返済義務も金利の支払いもありません。VCは資本を投下しますから、銀行からの借り入れの場合とは異なり、経営を逼迫する負債がないことが特徴です。

②追加の出資や借り入れが容易になる

VCが出資する企業には箔が付きます。事業計画やビジネスモデルがVCに評価されたという事実は、次回、資金調達が必要になったときに大いに利用できるでしょう。ほかのVCから出資を受けやすくなったり、借り入れしやすくなったりするはずです。

もちろん同じVCからのフォロー投資も期待できるため、長期的メリットが大きい傾向にあります。

③VCのノウハウやコネクションを利用できる

ファンド運営で培った経営上の支援を行うのみならず、起業家向けにセミナーを開いたり、投資先を集めたイベントを催したりするVCもあります。

企業同士が事業提携することで、シナジー効果が期待できることも。シナジーによって成長が加速すれば、VCはより多くのキャピタルゲインを受け取れるため、積極的にコネクションを活用してくれます。

また、VCは大手企業やエンジェル投資家ともコネクションを持っている場合が多く、大手協業や追加出資にも有利に働くことがあります。

5.ベンチャーキャピタルから資金調達するデメリット

VCからの調達には多くのメリットがある一方、出資を受けることで悪影響となるケースもあります。調達時に注意しなければならないポイントを下記3つにまとめました。

①持株比率が下がる

新株を発行すると、起業家の株式持分が減ります。株主総会の特別決議事項を通すには2/3以上、普通決議を通すには過半数の議決権割合を維持しなくてはなりません。持株比率が下がるほど、意思決定に自由がなくなることには注意してください。

なお株式持分が減ると、起業家が得られる売却益も減ってしまいます。経済的利益にも影響することを考える必要があります。

②上場前に株式買取もあり得る

契約内容にもよりますが、株式買取請求権が認められている場合、VCによる早期資金回収のリスクがあります。

将来性が期待できなくなったスタートアップには、投下資本の回収のために、途中でVCが株式買取を迫ることがあります。上場の義務や上場の期限などが契約書に設定されている場合には注意を要します。

③経営干渉やプレッシャーを受ける

VCは投資価値の最大化を目指しているので、企業に対して一定のプレッシャーをかけることがあります。

社外取締役やオブザーバーの派遣など、さまざまな経営干渉を受けることで、時には起業当初に想定していた理想から、実態がかけ離れてしまうことも。やむを得ないものとして受容する心構えが必要な場面も起こりうるでしょう。

6.ベンチャーキャピタルから出資を受ける手順

実際にVCから出資を受けることを決めた場合、どのような手順で申し出ることになるのか、必要書類や審査を受ける手順を解説します。

①資料提出

投資判断のために提出すべき書類は、VCにより種類が異なりますが、事業計画書は必要となるでしょう。どのような投資ケースでも、事業計画書の内容は出資の決め手となります。

なかには、非常に多くの資料を要求するVCもいます。一般的には下記の資料を求められやすいので、不都合が起こらないよう、ある程度準備してから臨みましょう。

投資判断に要求される資料例

- 事業計画書

- 決算書

- 税務申告書

- 株主名簿

- 役員経歴書

- 組織図

- 登記簿謄

- 資金繰表

- 定款

- 会社案内

②査定

資料提出が済めば、VC側で査定がはじまります。資料をもとに市場規模や業界の動向などを調査し、事業計画書の内容について実現可能性を探ります。

将来性が十分に期待できるとVCが判断した場合、出資が決定します。

③審査

VCが出資を決定すると、投資家を集めた審査会を開きます。審査会にて投資家の合意を得られてはじめて、投資の正式決定となります。

審査後、起業家はVCとの間で、具体的な金額や持株比率など、細かな投資条件を調整します。

7.カオナビ NEXT FUNDの出資事例

![]()

スタートアップ支援ファンド「カオナビ NEXT FUND」は、イノベーティブなHRテックに関連する事業者のエントリーを募集しています。

エントリー後に投資が決まると、クラウドタレントマネジメントシステムを運営する株式会社カオナビから、資金援助や事業支援を受けることができます。

支援内容の詳細をみる⇒こちらから

投資実績

- ピープルアナリティクスの『Panalyt』を運営するPanalyt Pte. Ltd.

- 農業労働に関する労務管理クラウドサービス『agri-board』を運営する株式会社はれると

- ピアボーナスの『communitio』を運営する株式会社コミュニティオ

- クリエイターのポートフォリオサービス『foriio』を運営する株式会社foriio

など、組織の課題解決に貢献する新しいサービスや技術を持つスタートアップを支援しています。

ファンドの詳細は、ぜひこちらからご確認ください。